Dúvidas frequentes

![]() Empréstimos

Empréstimos

Investimentos

Adesão e

participantes

Aposentadorias

e pensões

Vantagens

dos planos

Taxas e

Taxas e

contribuições

Empréstimos

Quem pode solicitar um empréstimo na Funpresp?

Os participantes da Fundação com, no mínimo, 6 meses de contribuições consecutivas. É preciso ter idade entre 18 e 74 anos. Os participantes com mais de 67 anos de idade precisam observar a regra que combina a idade o tempo de concessão de empréstimo. Os participantes devem, ainda, estar adimplentes em relação a outros empréstimos e/ou contribuições previdenciárias e não possuir litígio judicial contra a Funpresp.

Como faço para contratar um empréstimo?

A solicitação deve ser feita pela Sala do Participante. Antes disso, os participantes do ExecPrev devem selecionar a a Funpresp como consignatária pelo SouGOV. Acesse “Autoatendimento” > “Consignação” > “Empréstimo Consignado”. Clique em “Autorizar Consignatário” e selecione “Fundação de Previdência Complementar do Servidor Público Federal” como o consignatário.

Os participantes servidores do Banco Central, da Câmara dos Deputados, do Senado Federal e do TCU devem ter em mãos o valor da margem consignável e documentos que comprovem essa informação.

Dentro da Sala do Participante, selecione “Empréstimo” e depois “Simulador de Empréstimo”. Após a concessão, o participante pode acompanhar e administrar toda a operação pela Sala.

Quanto é possível contratar?

O valor mínimo do empréstimo é de R$ 4 mil, enquanto o máximo está condicionado ao montante acumulado em reserva pelo participante ou três vezes a remuneração do participante (o que for maior), observada a disponibilidade de margem consignável em folha. O valor está limitado a R$ 250 mil para participantes do ExecPrev e do LegisPrev.

Como as prestações são debitadas?

O empréstimo é consignado na folha de pagamento com as prestações debitadas do contracheque do servidor. É bom ressaltar que caso o débito não ocorra na folha de pagamento, a regularização deve ser feita por boleto bancário, a ser emitido a pedido do participante e/ou enviado em caso de impossibilidade de consignação em folha de pagamento. É válido reforçar que o pagamento por boleto bancário é feito de maneira esporádica e/ou em caráter de exceção quando há impossibilidade de consignação após a contratação do empréstimo.

Quais documentos são necessários para solicitar o empréstimo?

Os dados cadastrais do participante ExecPrev junto à Funpresp são suficientes para a contratação do empréstimo, de modo que não é necessário apresentar nenhuma documentação na hora de solicitar o crédito. Os participantes do LegisPrev e do Banco Central precisam apresentar um documento que comprove a existência de margem consignável.

IMPORTANTE! É imprescindível que os participantes e assistidos mantenham seu cadastro atualizado junto à Fundação, especialmente dados bancários, e-mail e telefone. A atualização pode ser feita via Sala do Participante, Fale Conosco ou pelo telefone 0800 282 6794.

É preciso autorizar a Funpresp como consignatária?

Os participantes da Fundação com, no mínimo, 6 meses de contribuições consecutivas. É preciso ter idade entre 18 e 74 anos. Os participantes com mais de 67 anos de idade precisam observar a regra que combina a idade o tempo de concessão de empréstimo. Os participantes devem, ainda, estar adimplentes em relação a outros empréstimos e/ou contribuições previdenciárias e não possuir litígio judicial contra a Funpresp.

Como realizar a contratação do empréstimo?

Para os participantes do ExecPrev: após solicitar o empréstimo na Sala do Participante, para confirmar, retorne ao Sigepe até o dia seguinte, no menu “Consignações” > “Anuência de contrato” > “Dar anuência”. Caso isso não seja feito no prazo, sua contratação irá expirar. Com isso, você receberá um e-mail confirmando o pedido. Por fim, a Funpresp realizará análise de crédito e encaminhará, em até dois dias úteis, resposta com o resultado da análise e, em caso positivo, com a previsão do crédito.

O e-mail com código de confirmação não chega. Como proceder?

As mensagens encaminhadas durante a contratação eletrônica do empréstimo são enviadas de maneira automática. É possível que esses e-mails sejam direcionados para caixas de SPAM ou Lixo Eletrônico. É importante verificar todas as caixas do e-mail. Caso a mensagem realmente não tenha sido entregue, o endereço de e-mail do participante cadastrado junto à Fundação – e apresentado na plataforma de simulação do empréstimo – pode estar errado. É possível ainda que o e-mail do participante esteja rejeitando as mensagens da Funpresp por algum motivo. Em ambas as situações, o participante deve entrar em contato via Fale Conosco ou pelo telefone 0800 282 6794 para atualizar o endereço de e-mail.

A solicitação do empréstimo foi enviada com sucesso, mas não houve confirmação do crédito. O que fazer?

A solicitação de empréstimo realizada no site da Funpresp será avaliada pela equipe responsável, que procederá a análise de crédito. Este procedimento pode levar até dois dias úteis. Uma vez finalizada a avaliação, o participante receberá e-mail com o resultado da análise e com a previsão do crédito, no caso de aprovação. Essa mensagem pode ser equivocadamente encaminhada para caixas de SPAM ou Lixo Eletrônico. É importante que o participante verifique todas as caixas. Se o participante não receber o e-mail em dois dias úteis, deve entrar em contato via Fale Conosco ou pelo telefone 0800 282 6794.

É necessário enviar o contrato assinado para o endereço da Fundação?

Não. O procedimento de contratação do empréstimo é totalmente digital, com assinatura eletrônica.

Qual é a taxa de juros do empréstimo?

A taxa de juros é prefixada, estando atrelada ao prazo de concessão do empréstimo – quanto maior o período de contratação, menor a taxa. Confira a seguir a tabela de juros em vigor para o empréstimo na Funpresp:

| Período (meses) | % ao mês | % ao ano |

| 6 | 1,253 | 16,110 |

| 12 | 1,172 | 15,010 |

| 18 | 1,143 | 14,618 |

| 24 | 1,126 | 14,378 |

| 30 | 1,114 | 14,214 |

| 36 | 1,107 | 14,129 |

| 42 | 1,106 | 14,110 |

| 48 | 1,108 | 14,141 |

| 54 | 1,113 | 14,206 |

| 60 | 1,119 | 14,289 |

| 66 | 1,126 | 14,380 |

| 72 | 1,133 | 14,472 |

| 78 | 1,139 | 14,559 |

| 84 | 1,145 | 14,638 |

| 90 | 1,150 | 14,707 |

| 96 | 1,154 | 14,765 |

O que é o Fundo de Liquidez e de Quitação por Morte (FLQM) e de que forma é cobrada essa taxa?

O Fundo de Liquidez e de Quitação por Morte (FLQM) está previsto no Regulamento e no contrato de empréstimo. Será utilizado para liquidação do saldo devedor total (parcelas vincendas e vencidas) do empréstimo em caso de falecimento do titular do contrato, sem onerar seus herdeiros. A cobrança do FLQM se dará no ato da concessão, aplicando-se a taxa definida pela Funpresp com base em estudo atuarial, sobre o valor bruto do empréstimo contratado. A taxa é cobrada em uma única vez, no momento da concessão.

Em quanto tempo o dinheiro estará disponível?

Quando a operação for efetivada, o participante receberá um e-mail automático com as informações do crédito contratado. O valor total será creditado na conta do participante em até dois dias úteis, a contar do dia seguinte à contratação. Para que o crédito seja efetivado é importante que os dados bancários do participante estejam atualizados no cadastro da Funpresp.

Como as parcelas são calculadas?

Desde de 1º de maio de 2020, a Funpresp utiliza a tabela PRICE, em que as parcelas são fixas. Ao longo do financiamento, o valor pago em juros cai e a amortização do saldo devedor é maior.

Quando é possível fazer a novação do empréstimo?

É permitida uma novação a cada seis meses e o participante pode ter até três contratos de empréstimos ativos ao mesmo tempo. Para realizar a novação o consignado, o participante deve estar em dia com o pagamento das prestações do empréstimo anterior. A renovação ainda obrigará o pagamento do saldo devedor do contrato anterior.

No momento da novação será cobrada alguma taxa?

Sim. O Imposto sobre Operações Financeiras (IOF), nos termos da legislação tributária. A menos que o participante esteja optando por alterar a tabela SAC pela PRICE, a taxa de administração e o Fundo de Liquidez e de Quitação por Morte (FLQM) também serão cobrados.

O empréstimo pode ser quitado antes do prazo contratado?

Na quitação antecipada, não há incidência dos juros futuros calculados previamente no valor das prestações. Assim, optando pela quitação antecipada, o participante irá pagar o valor do saldo devedor posicionado na data da quitação, ou seja, o valor de cada prestação a vencer é posicionado ao valor presente, descapitalizando os juros das parcelas. Portanto, a quitação antecipada resulta em um valor menor do que optando por pagar as prestações mensais até o final do prazo contratado.

Existe desconto para a quitação antecipada?

Na quitação antecipada, não há incidência dos juros futuros calculados previamente no valor das prestações. Assim, optando pela quitação antecipada, o participante irá pagar o valor do saldo devedor posicionado na data da quitação, ou seja, o valor de cada prestação a vencer é posicionado ao valor presente, descapitalizando os juros das parcelas. Portanto, a quitação antecipada resulta em um valor menor do que optando por pagar as prestações mensais até o final do prazo contratado.

É possível pagar mais de uma prestação no mês?

É possível pagar mais de uma prestação no mesmo mês desde que o participante solicite boleto bancário para amortizar uma parte da dívida, diminuindo assim o saldo devedor. Para solicitar o boleto bancário para amortização, o interessado deve entrar em contato com a Fundação pelo Fale Conosco ou pelo número 0800 282 6794.

O que ocorre no caso de prestações em atraso?

No caso de não pagamento da prestação na data de seu vencimento, a parcela devida será acrescida de multa contratual e juros de mora, conforme forma e percentuais a seguir: i. multa de 2%, calculada sobre o valor nominal da prestação, cobrada uma única vez; e ii. juros de mora de 0,033% ao dia, calculados sobre o valor nominal da prestação desde a data de vencimento até seu efetivo pagamento. Se o participante atrasar o pagamento de três parcelas no intervalo de 12 meses ou atrasar a quitação de uma prestação por mais de 90 dias, o contrato do empréstimo será rescindido e a dívida antecipadamente exigida. Vale ressaltar que, na hipótese de inadimplência, a Funpresp poderá adotar todos os meios de cobrança admitidos, judiciais e extrajudiciais, podendo também inscrever o participante em órgãos de proteção ao crédito e manter registro em cadastro próprio.

Em que circunstâncias a Funpresp poderá rescindir o empréstimo antecipadamente?

O contrato de empréstimo será rescindido e a dívida imediata e antecipadamente exigida, nos seguintes casos:

- Inadimplemento de três parcelas no intervalo de 12 meses;

- Inadimplemento de uma parcela por mais de 90 dias;

- Portabilidade do saldo de conta do plano de benefícios;

- Resgate parcial ou total de saldo de conta do plano de benefícios;

- Descumprimento de cláusulas do contrato;

- Perda do vínculo com o patrocinador;

- Transação (acordo entre as partes);

- Em caso de morte, o saldo devedor é coberto pelo Fundo de Liquidez e de Quitação por Morte (FLQM) constituído para este fim, pago pelo participante no momento da concessão do empréstimo.

É possível desistir do pedido de empréstimo?

Sim, desde que a solicitação seja realizada em até dois dias úteis antes da data prevista para o crédito.

Como acompanhar a quitação do empréstimo?

O participante tem à disposição na Sala do Participante, no menu Empréstimos um extrato completo para que possa acompanhar a evolução do empréstimo (amortizações, juros, parcelas mensais, saldo devedor, bem como todas as informações pertinentes ao empréstimo contratado).

Quais são as taxas que incidem sobre o contrato de empréstimo?

– Taxa de juros (veja na questão “Qual é a taxa de juros do empréstimo”);

– Taxa de administração, variável de acordo com o prazo do empréstimo, sendo atualmente o máximo de 1,6% para o prazo de 96 meses ;

– Imposto sobre Operações Financeiras (IOF), que é calculado sobre cada parcela do empréstimo, mas o valor é pago integralmente no momento da contratação; e

– Fundo de Liquidez e de Quitação por Morte (FLQM), taxa que é cobrada em uma única vez, no momento da concessão, e tem um valor variável, a depender do empréstimo, do prazo, da idade e do sexo do participante.

Investimentos

Como ocorre a rentabilidade da minha reserva?

Para entender a rentabilidade da sua reserva, vamos tomar como exemplo o rendimento das NTN-B’s, que atualmente compõem a maior parte da carteira. Em “economês”, a rentabilidade desse e de outros ativos de renda fixa podem estar contabilizadas por “marcação na curva” ou “marcação a mercado” – termos utilizados no mercado financeiro para indicar o modo como é precificado o valor de um título de investimento. Vamos conferir a diferença entre eles?

A rentabilidade consolidada que a Funpresp apresenta mensalmente leva em consideração a marcação na curva ou a marcação a mercado?

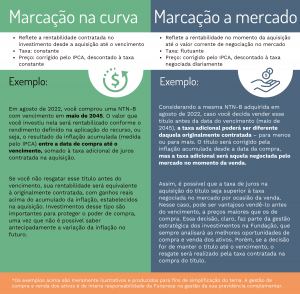

A Funpresp, como as demais entidades de previdência complementar, divulga sua rentabilidade consolidada tanto com base nos valores dos ativos em negociação, ou seja, “marcados a mercado”, quanto nos ativos levados até vencimento, “marcados na curva”. Isso ocorre por conta de determinação estabelecida na Resolução CNPC nº 43/2021*, que dispõe que todos os títulos públicos adquiridos após a data de publicação da resolução devem ser classificados contabilmente como “títulos para negociação” e, portanto, avaliados pelos preços praticados no mercado diariamente (“marcação a mercado”). Entretanto, os títulos já existentes e até então classificados na categoria “mantidos até o vencimento” podem permanecer nessa classificação e utilizarem a “marcação na curva”.

Assim, eventuais oscilações de taxas e preços nesse tipo de papel com a “marcação a mercado” fazem parte da dinâmica do negócio. Como as taxas negociadas a mercado convergem para as taxas contratadas nos títulos públicos por ocasião dos vencimentos e a estratégia adotada pela Fundação tem sido levar esses papéis até o vencimento, as variações no curto prazo não refletem os resultados finais a serem obtidos, que devem se igualar às taxas originalmente contratadas nas respectivas aquisições, atingindo as expectativas de longo prazo dos investimentos e provendo segurança previdenciária aos participantes.

É possível que o valor que eu venha a receber no futuro seja menor do que eu aportei?

É difícil essa situação se materializar, uma vez que os investimentos realizados pela Funpresp são regidos pelas Políticas de Investimentos dos planos. Estas políticas passam por atualizações anuais, com um olhar para um horizonte mínimo de cinco anos à frente. Assim, a cada ano, análises da conjuntura econômica e das características individuais dos participantes são efetuadas, a fim de estabelecer as novas diretrizes de alocação dos recursos e as composições das carteiras. Tal processo sempre leva em conta a relação entre risco e retorno.

A Fundação é responsável pela aplicação de patrimônio superior a R$ 8 bilhões correspondente à reserva de mais de 105 mil servidores federais (posição julho/2023) e, por seu dever fiduciário, está em constante preparação e inovação para superar as expectativas dos participantes quanto à acumulação de reservas e melhorar a previsibilidade e consistência dos resultados.

Devo ter outros investimentos fora da Funpresp?

Uma prática fundamental no mundo dos investimentos é a diversificação contínua. Portanto, não há restrições para você possuir outras formas de investimentos além da Funpresp. No entanto, é importante saber que cada modalidade de investimento tem uma finalidade específica. A proposta da Funpresp é prover qualidade de vida na sua aposentadoria, por isso, é orientada para uma perspectiva de longo prazo. Trata-se de um tipo de investimento que não é aconselhável resgatar antes do tempo previsto inicialmente. Por consequência, é recomendável e sensato manter diferentes formas de reservas financeiras.

Importante lembrar que a Funpresp permite o saque, a qualquer tempo, da parte da sua reserva formada por portabilidade de outros fundos de previdência e pelas contribuições facultativas que você fizer. Esse resgate parcial pode ser feito sem justificativa, mas sofre incidência de imposto de renda, de acordo com o regime de tributação escolhido (progressivo ou regressivo).

O que são os perfis de investimentos?

É um modelo de escolha de alocação das reservas individuais dos participantes. O modelo adotado pela Funpresp é conhecido por “Ciclo de Vida”, segundo o qual o participante faz parte de um dos quatro perfis de investimentos de acordo com a sua faixa etária.

Cada perfil é formado por diferentes percentuais de alocação de recursos nas carteiras Preservação e Performance. Agora, confira o que temos nessas carteiras:

- Carteira Preservação: é composta por investimentos em ativos que estão alinhados com o objetivo de acompanhar o índice de referência dos planos de benefícios (IPCA + 4% ao ano). Essa carteira possui ativos como: renda fixa (títulos públicos federais, Certificados de Depósito Bancário (CDB) e debêntures); imobiliário (títulos relacionados ao mercado imobiliário) e operações de empréstimo à participantes (empréstimos consignados concedidos pela Funpresp).

- Carteira Performance: busca aumentar o desempenho dos investimentos e, com isso, além de títulos de renda fixa e imobiliários, também possui ativos de maior risco como: renda variável (não se conhece a rentabilidade previamente), exterior (títulos e ativos internacionais, com exposição cambial) e ouro.

O participante pode escolher ficar no perfil correspondente ao ciclo de vida, mas também pode decidir por qualquer outro mais aderente às suas necessidades desde que faça a Avaliação do Perfil de Investimentos, presente na Sala do Participante.

Para saber mais, acesse aqui: https://www.funpresp.com.br/investimentos/perfis-de-investimentos-investimentos/pagina-inicial

Posso trocar meu perfil?

Sim, sempre no mês do seu aniversário. Para isso, acesse a Sala do Participante e, no menu à esquerda, escolha “Perfil de Investimento”. Você deverá fazer a Avaliação do Perfil de Investimentos e, caso decida trocar, precisa aceitar o termo de opção. Para isso, acesse este link e faça a simulação com a Vic, a assistente virtual da Funpresp.

Sou obrigado a mudar de perfil?

Não. No mês do seu aniversário, você poderá mudar, caso deseje, desde que responda a um teste de adequação. Caso prefira seguir com o modelo “Ciclo de Vida”, você será automaticamente trocado de perfil quando mudar de faixa etária. O perfil 1 compreende participantes até 40 anos; o perfil 2, de 41 a 50; o perfil 3, de 51 a 60; e o perfil 4, acima de 61. Portanto, ao completar 51 anos, por exemplo, sua posição migrará do perfil 2 para o 3. Contudo, mesmo nesse cenário, a possibilidade de troca permanece disponível.

Por que preciso confirmar a troca de perfil a cada dois anos?

O Manual Técnico dos Perfis de Investimentos prevê que, quando você decide ficar num perfil diferente do correspondente à sua faixa etária, precisa fazer um novo teste de adequação em até 36 meses, no entanto, a Fundação adota o prazo de 24 meses. A Instrução nº 35 da Superintendência Nacional de Previdência Complementar (Previc), de 11 de novembro de 2020, também determina o prazo de até 36 meses para a confirmação do perfil. A prática é necessária para garantir que o participante esteja ciente e de acordo com a estratégia de investimento escolhida. Mas, se você está de acordo com o ciclo de vida, ou seja, alocado no perfil adequado à sua idade –, essa confirmação periódica não é necessária.

Onde encontro as rentabilidades dos perfis?

No nosso site, você encontra todas as rentabilidades por mês de cada perfil e a comparação com outros indicadores de mercado. Os dados começam em janeiro de 2020, quando a Funpresp implantou os Perfis de Investimentos. Clique aqui para acessar os dados históricos de rentabilidade do plano ExecPrev ou clique aqui para conferir as informações do plano LegisPrev.

Por que a rentabilidade da minha reserva não é igual à do meu perfil?

A rentabilidade é calculada com base no valor das cotas diárias de cada plano. A rentabilidade do perfil é calculada levando o intervalo entre o primeiro e o último dia do mês. No entanto, suas contribuições não são transferidas para a Funpresp logo no primeiro dia do mês, o que impossibilita o cálculo pelo mês cheio. Para compreender melhor, vejamos um exemplo: suponhamos que você possui uma reserva de R$ 100 mil em certo mês. No dia 7 desse mês, o patrocinador faz o repasse de R$ 1 mil, referente à sua contribuição mensal. Assim, nos seis primeiros dias do mês, sua reserva será rentabilizada de acordo com as cotas diárias aplicadas sobre o montante de R$ 100 mil. A partir do dia do repasse (dia 7), o rendimento passa a considerar o montante de R$ 101 mil mais os juros dos seis primeiros dias, de acordo com as cotas diárias. Devido a essa dinâmica, a rentabilidade individual da sua reserva não será a mesma do mês fechado. É importante ter em mente essa variação, resultante do processo escalonado de contribuições, ao interpretar os resultados de rentabilidade mensal.

Se a rentabilidade da Funpresp estiver abaixo do índice de referência, devo me preocupar?

A Funpresp, por ter caráter previdenciário, aplica os recursos dos planos de benefícios com foco no longo prazo, priorizando investimentos que preservam o poder de compra dos participantes no momento da aposentadoria, capazes de proporcionar ganhos reais acima da inflação e atingimento do índice de referência dos planos (IPCA + 4% ao ano).

Até o momento da aposentadoria, é normal que os participantes sintam os impactos da chamada “marcação a mercado” sobre a rentabilidade da carteira. Este efeito decorre da atualização dos valores dos ativos de investimentos pelos preços negociados no mercado. No entanto, os ativos de renda fixa serão remunerados pelas taxas contratadas caso sejam carregados até o vencimento, independente das variações de preços observadas ao longo da vida do ativo por conta do efeito da marcação a mercado.

O índice é uma referência para os planos de benefícios e eventuais oscilações de preços de mercado não afetam a perspectiva de longo prazo para os investimentos da Funpresp. A Funpresp está sempre atenta à gestão cuidadosa das reservas dos servidores.

Como saber onde meu perfil investe?

No menu inicial do site, na aba “Investimentos”, abaixo de “Resultados dos planos”, você encontra as páginas com todas as informações de desempenho do seu plano – clique aqui para acessar a página do plano ExecPrev ou clique aqui para informações sobre o plano LegisPrev. Role um pouco a página para baixo e você encontrará uma seção chamada “Onde estamos investindo?”. No gráfico de pizza, você verá a composição da Carteira Preservação e da Carteira Performance. Logo abaixo, o gráfico “Confira a distribuição de ativos por perfis” mostra o tipo e o percentual de investimentos de cada perfil no último dia de cada mês.

Como são escolhidos os fundos que operam os investimentos?

A Funpresp faz licitação para selecionar os fundos de investimentos que vão operar parte da carteira de investimentos. O processo de seleção inclui várias etapas, como avaliação técnica e de preços. Para conhecer todos os fundos autorizados a administrar recursos da Funpresp, acesse os regulamentos e outras informações clicando aqui.

Como faço para saber os valores das cotas dos planos?

Clicando aqui, você acessa a planilha com todas as cotas desde o início dos planos e pode conferir o vídeo que explica a usar as cotas para calcular a rentabilidade individual da reserva.

O que é índice de referência?

O índice de referência é um parâmetro utilizado para avaliar o desempenho dos investimentos dos planos de benefícios. Atualmente, o índice de referência é o IPCA + 4,31% ao ano, isto é, equivalente a variação da inflação medida pelo Índice de Preços ao Consumidor Amplo (IPCA) acrescido de quatro pontos percentuais ao ano. A principal intenção é promover ganho real aos rendimentos da Fundação, ou seja, acima da inflação, com o propósito de preservar o poder de compra dos participantes.

A Funpresp investe em qualquer tipo de ativo ou há limites legais e normativos sobre os investimentos?

A Funpresp só pode investir em ativos permitidos pela legislação. Os investimentos seguem os princípios, diretrizes e regras previstos na Resolução do Conselho Monetário Nacional nº 4.994/2022 (clique aqui para acessar), na Política de Governança dos Investimentos (clique aqui para acessar), nos Manuais Técnicos dos Perfis de Investimentos (clique aqui para acessar a página de publicações e procure o manual referente ao seu plano na terceira linha) e no Estatuto da Funpresp (clique aqui para acessar). Considerando esses normativos, a Fundação elabora as Políticas de Investimentos, que são o principal instrumento norteador da Funpresp. Clique nos nomes dos planos e acesse as políticas ExecPrev, LegisPrev e PGA. As Políticas de Investimentos são elaboradas para um horizonte de cinco anos e são revistas anualmente.

O que é IPCA + 4,31% a.a.?

Ver “Índice de referência”.

A objetivo de rentabilidade de IPCA + 4% foi decidida pela Funpresp ou é determinada por alguma regulação?

As duas coisas. A Superintendência Nacional de Previdência Complementar (Previc), órgão fiscalizados das entidades de previdência complementar, determina um intervalo no qual as fundações podem estabelecer suas metas ou índices de referência. No caso da Funpresp, esse índice corresponde à taxa de inflação medida pelo Índice de Preços ao Consumidor Amplo (IPCA) acrescido de 4% ao ano. Essa definição decorre de vários estudos realizados internamente pela Funpresp na ocasião da reavaliação atuarial, submetidos e acompanhados pela Previc.

Posso decidir onde investir a minha reserva e quais ativos comprar?

Não. Você pode escolher um dos quatro perfis de investimentos e, dentro deles, há uma divisão na alocação nas carteiras Preservação e Performance. Confira mais informações na pergunta “O que são os perfis de investimentos” e acesse https://www.funpresp.com.br/investimentos/perfis-de-investimentos-investimentos/pagina-inicial/.

O que é marcação a mercado e marcação na curva?

A marcação a mercado é a avaliação do valor do ativo financeiro com base nos preços de compra e venda no mercado financeiro. Os valores podem mudar frequentemente de acordo com as condições do mercado, refletindo flutuações de oferta e demanda. Quando falamos de marcação na curva, quer dizer que o título é precificado de acordo com a sua taxa de aquisição, ou seja, o valor que vai ser pago se for mantido em carteira até o vencimento.

O que é renda fixa?

É o tipo de aplicação em que as condições de pagamento, incluindo taxa de juros e prazo, são geralmente definidos no momento da compra do título. São exemplos de renda fixa os títulos emitidos pelo Tesouro Nacional (NTN-B, LTN e Selic).

O que é renda variável?

Ativos cujos rendimentos não podem ser previstos antecipadamente; a rentabilidade varia de acordo com o mercado. São exemplos de renda variável as ações e os fundos de índices (ETF).

O que são fundos imobiliários?

Fundos imobiliários são investimentos coletivos que reúnem recursos de vários investidores para comprar e gerenciar imóveis ou ativos relacionados, como títulos imobiliários. Os investidores recebem renda gerada pelos aluguéis e ganhos de capital quando os ativos são vendidos, proporcionando uma maneira de investir no mercado imobiliário sem a necessidade de comprar propriedades diretamente.

Quando a Funpresp investe no exterior, o que quer dizer?

São investimentos feitos em ativos de fora do Brasil, como fundo de ações de companhias estrangeiras.

O que é a rentabilidade acumulada?

É o resultado da rentabilidade acumulada desde o início das operações dos planos de benefícios da Funpresp.

O que são fundos de investimentos?

Um fundo de investimento é uma forma de aplicação formada pela união de diversos investidores que se juntam para a realização de um investimento financeiro. Essa modalidade de investimento possui diversas classes de ativos como títulos públicos, ações, ativos do exterior, etc.

O que são as Políticas de Investimentos?

A Política de Investimentos é um conjunto de diretrizes e estratégias que orientam como os recursos financeiros de um plano de benefício serão alocados em diferentes tipos de ativos, visando atingir metas específicas de retorno e gerenciando os riscos associados aos investimentos.

Cada plano de benefícios da Funpresp possui uma Política de Investimentos: o plano ExecPrev (dos servidores do Executivo federal), o plano LegisPrev (do Legislativo federal) e o Plano de Gestão Administrativa (PGA).

A política é revisada anualmente e possui horizonte de cinco anos.

O que é NTN-B?

Título de dívida pública emitido pelo Tesouro Nacional brasileiro, com rendimento igual à variação da inflação, medida pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA), mais uma taxa prefixada de juros. Esses títulos possuem diferentes datas de vencimento: anos pares (sempre no mês de agosto) e anos ímpares (sempre no mês de maio).

O que é NTN-F?

Título de dívida pública emitido pelo Tesouro Nacional brasileiro prefixado com taxa de juros fixa e cupons de juros semestrais.

O que é “estruturado”?

É um tipo de investimento que combina diferentes tipos de ativos financeiros em um único produto de investimento, frequentemente projetados para atender a necessidades específicas dos investidores. Esses investimentos geralmente combinam diferentes tipos de ativos, como títulos, empréstimos ou derivativos, em uma única estrutura, buscando retornos diferenciados e/ou proteção contra riscos específicos.

O que são "operações com participantes”?

Correspondem à carteira lastreada em contratos de concessão de empréstimos consignados aos participantes e assistidos dos planos de benefícios administrados pela Funpresp.

O que são títulos públicos federais?

Ativos de renda fixa de baixo risco de crédito emitidos pelo governo brasileiro para o financiamento da dívida pública. Esses títulos representam uma forma de empréstimo que o governo faz aos investidores, sejam eles pessoas físicas, instituições financeiras ou entidades estrangeiras. Os investidores compram esses títulos em troca de uma remuneração futura na forma de juros ou outro tipo de retorno.

O que é Letra Financeira do Tesouro (LFT)?

Título de dívida pública emitido pelo Tesouro Nacional brasileiro, pós fixados e com rentabilidade diária indexada à taxa Selic.

O que é Letra do Tesouro Nacional (LTN)?

Título de dívida pública emitido pelo Tesouro Nacional brasileiro, com taxa de juros pré-fixada.

O que é fundo de investimento em renda fixa?

Um fundo de investimento em renda fixa é um veículo de investimento coletivo que aplica a maior parte dos seus recursos em ativos de renda fixa, como títulos públicos, títulos privados, debêntures e outros instrumentos de dívida.

O que é fundo de investimento multimercado?

Um fundo de investimento multimercado é um tipo de fundo que tem a flexibilidade de investir em uma variedade de ativos financeiros, como ações, títulos, moedas e commodities, buscando aproveitar oportunidades em diferentes mercados. Sua estratégia pode envolver várias abordagens de investimento para buscar retornos mais consistentes, ajustando a alocação conforme as condições de mercado e os objetivos do fundo.

Aposentadorias e pensões

Quando posso começar a receber o benefício complementar da Funpresp?

A aposentadoria da Funpresp está vinculada à concessão da aposentadoria no serviço público.

O pagamento do benefício de aposentadoria do Participante Normal é vitalício?

O benefício mensal é calculado de acordo com a expectativa de vida do participante no momento da aposentadoria. Vivendo além dessa expectativa, será paga uma renda vitalícia que corresponderá a 80% do valor pago na última parcela de aposentadoria.

Quem paga o benefício quando acaba a reserva e o participante vive além da expectativa de vida?

O pagamento do benefício vitalício, pago após sua expectativa de vida, é garantido pelo Fundo de Cobertura de Benefícios Extraordinários (FCBE). Este fundo recebe parte das contribuições de todos os participantes Ativos Normais, conforme definido no Plano de Custeio anual.

Em caso de morte, com quem fica a pensão?

No caso de morte do participante na fase de acumulação ou aposentadoria, os dependentes habilitados no Regime Próprio de Previdência Social terão direito à pensão por morte. Não havendo dependentes habilitados, a reserva poderá ser requerida pelos herdeiros naturais (pais, irmãos, etc.) por meio de um “formal de partilha”. De qualquer forma, a reserva individual é do participante e de seus herdeiros.

Caso o participante já tenha tempo de serviço, é possível reduzir o tempo para se aposentar?

Pode reduzir desde que tenha cumprido as regras para aposentadoria no regime próprio. O tempo no serviço no setor privado tem que ser averbado junto ao RH. Requisitos atuais para aposentadoria no serviço público:

– idade mínima de 65 anos para homem e 62 anos para mulher;

– 25 anos de contribuição para homem e para mulher;

– 10 anos no serviço público;

– 5 anos de exercício no cargo.

É preciso respeitar a carência de 60 (sessenta) meses de efetiva contribuição ao plano, exceto no caso de concessão de aposentadoria compulsória pelo RPPS.

Qual será a renda no momento da aposentadoria?

O participante pode fazer uma simulação da renda na aposentadoria no site da Funpresp: em www.funpresp.com.br. O valor do benefício no simulador indica uma estimativa de renda, que poderá ser maior ou menor de acordo com a reserva acumulada. Mantendo as contribuições mensais e realizando contribuições esporádicas (facultativas), o participante poderá aumentar a reserva e, portanto, também aumentar a expectativa do valor do benefício. Vale lembrar ainda que o tempo de contribuição é um fator que influencia diretamente na sua reserva.

É possível fazer o resgate no momento da aposentadoria?

É possível, nos termos do regulamento do plano.

Durante o recebimento do benefício, os participantes Ativo Normal e Ativo Alternativo também recebem o 13º salário ou bônus de natal?

Sim. Esta é outra vantagem do plano. São pagas 13 rendas na aposentadoria, ou seja, na fase de recebimento do benefício, os participantes também receberão o 13º salário.

Como serão concedidas as pensões por morte e a aposentadoria por invalidez pela Funpresp?

O valor da renda mensal da aposentadoria por invalidez corresponderá a 80% da média aritmética simples de todos os Salários de Participação do Participante Normal ou Participante Autopatrocinado decorrente de Ativo Normal, atualizados pelo índice do plano até o mês de concessão do benefício, descontado o valor do Benefício Especial, se houver, disciplinado no §1º do art. 3º da Lei nº 12.618, de 2012. O resultado será multiplicado pelo fator obtido através da divisão entre a média dos percentuais da contribuição escolhidos pelo participante (7,5%, 8% ou 8,5%) e 8,5%.

Já o valor da renda mensal da pensão por morte corresponderá a 70% da média aritmética simples de todos os Salários de Participação do Participante Normal ou Participante Autopatrocinado decorrente de Ativo Normal, atualizados pelo índice do plano até o mês de concessão do benefício, descontado o valor do Benefício Especial, se houver, disciplinado no §1º do art. 3º da Lei nº 12.618, de 2012. O resultado será multiplicado pelo fator obtido através da divisão entre a média dos percentuais da contribuição escolhidos pelo participante (7,5%, 8% ou 8,5%) e 8,5%.

Facultativamente, caso o participante tenha interesse em aperfeiçoar as proteções contra morte e invalidez já garantidas pelo plano, poderá contratar benefícios suplementares por meio de uma Proteção Adicional de Risco (PAR).

Qual a vantagem para o servidor contratar os benefícios de risco ao aderir como Participante Alternativo?

A contratação da Proteção Adicional de Risco (PAR) é obrigatória?

Não. A Proteção Adicional de Risco pode ou não ser contratada pelos participantes Ativo Alternativo, Ativo Normal, Autopatrocinado, Vinculado e Assistido.

É possível contratar o benefício de morte e/ou invalidez permanente mesmo já tendo aderido a um dos planos?

Sim. Para isso, é preciso entrar em contato com a Funpresp pelo faleconosco@funpresp.com.br e solicitar uma consultoria para efetuar os cálculos. Você também pode procurar um dos nossos consultores para obter atendimento personalizado.

Adesão e participantes

Quais são os planos administrados pela Funpresp?

Qual a diferença entre Participante Normal e Participante Alternativo?

O que diferencia são as coberturas, a forma de contribuição e o custeio. Se o servidor recebe acima do teto do Regime Geral de Previdência Social (RGPS) e ingressou a partir de 04/02/2013 no Executivo ou 07/05/2013 no Legislativo, ele se enquadra como Participante Normal. Aquele que entrou no serviço público antes dessas datas pode aderir como Participante Alternativo. Caso receba abaixo do teto (independentemente da data de ingresso no serviço público federal), ele também entra no plano como Participante Alternativo.

– Participante Normal: Recebe contribuição paritária do patrocinador. O salário de participação é calculado sobre a diferença entre a remuneração e o teto do RGPS. O benefício inclui, além da previdência complementar, aposentadoria por invalidez e pensão por morte e a possibilidade de contratação de uma Proteção Adicional de Risco (PAR).

OBS: Até 29/03/2019, os servidores que tomaram posse antes 04/02/2013 no Executivo ou antes de 07 de maio de 2013 no Legislativo tiveram a possibilidade de optar pela migração de regime previdenciário. Neste caso, o servidor se submeterá às regras do RPC e poderá fazer adesão à Funpresp como Ativo Normal, caso possua remuneração acima do teto do RGPS.

– Participante Alternativo: Não há a contribuição do patrocinador. O salário de participação é definido pelo próprio participante. O benefício não inclui a aposentadoria por invalidez e pensão por morte, mas esses benefícios suplementares podem ser contratados por meio da Proteção Adicional de Risco (PAR).

Quais as formas de adesão à Funpresp para o Participante Normal?

A adesão aos planos de benefícios administrados pela Funpresp pode ser realizada de três formas distintas: por formulário, por meio da inscrição automática ou de forma eletrônica, em campanhas de adesão pelo Sigepe.

– Formulário: destinado aos que ingressaram no serviço público federal do poder Executivo até 04/02/2013, ou no Legislativo até 07 de maio de 2013.

Também é utilizado para os servidores que ingressaram na administração federal em quaisquer poderes, após essa data, e recebem remuneração abaixo do teto do RGPS.

– Sigepe: os servidores que ingressaram no serviço público entre 04/02/2013 e 04/11/2015 (Executivo) com remuneração acima do teto previdenciário também podem fazer a adesão através do Sigepe, no menu Previdência -> Aderir, não sendo mais necessário realizar a homologação pelo RH.

– Inscrição automática: somente aos servidores que ingressaram a partir de 05/11/2015, com remuneração acima do teto do RGPS. A adesão é feita automaticamente no momento de ingresso na esfera federal.

– Adesão eletrônica: ao longo do ano, são realizadas campanhas por meio do Sigepe, em parceria com o Ministério da Economia. É voltada para os servidores que ingressaram no serviço público entre 04/02/2013 e 04/11/2015 (Executivo) ou 07 de maio de 2013 e 04/11/2015 (Legislativo) com remuneração acima do teto previdenciário.

Quais as formas de adesão à Funpresp para o Participante Alternativo?

Por meio de formulário, preenchido junto a um de nossos consultores. Para solicitar uma consultoria e adesão, escreva para o faleconosco@funpresp.com.br

A permanência no plano é obrigatória para os servidores que foram inscritos de forma automática?

Não. A adesão é automática, mas a permanência é facultativa. Dessa forma, o servidor tem um prazo de 90 dias, a partir da inscrição, para optar pela saída do plano de benefícios. Ao fazer isso, ele é informado sobre a perda de benefícios, como a paridade do órgão patrocinador. Neste caso, todas as contribuições feitas no período são devolvidas, corrigidas pelo Índice Nacional de Preços ao Consumidor – Amplo (IPCA).

Solicitei o cancelamento da adesão no plano. Posso fazer nova adesão no futuro?

Sim. Conforme o regulamento, na hipótese de nova inscrição ao plano do ex-participante que ainda possua recursos na Entidade, suas novas contribuições serão alocadas nas contas já existentes em seu nome. O regime de tributação definido na primeira adesão será mantido, já que é irretratável.

Solicitei desistência da inscrição. Posso fazer nova adesão no futuro?

Sim, poderá fazer nova adesão a qualquer momento.

Como é o cálculo da contribuição do Ativo Alternativo?

Primeiramente, o participante deve escolher o valor do Salário de Participação, que pode variar de R$ 1.529,40 ao valor da remuneração bruta, para os servidores do Executivo, e de R$ 1.504,95 ao valor da remuneração bruta, para os servidores do Legislativo. Sobre o Salário de Participação escolhido, incidirá uma alíquota também segundo a escolha do participante, podendo ser de 7,5%, 8% ou 8,5%.

Por exemplo: servidor do Poder Executivo com renda bruta de R$ 10.000,00. O Salário de Participação pode ser qualquer valor entre R$ 1.529,40 e R$ 10.000,00. Vamos supor que o servidor defina R$ 5.000,00 como o Salário de Participação e escolha a alíquota de 8,5%. Neste caso, a contribuição mensal será de R$ 5.000,00 x 8,5% = R$ 425,00.

Vantagens dos planos

Quais as principais vantagens do plano de benefícios ofertado pela Funpresp para o Participante Normal?

A primeira e incomparável vantagem é a contrapartida da União. Ou seja, a cada R$ 1,00 de contribuição feita pelo participante via contracheque, a União também contribuirá com outro R$ 1,00. Outra vantagem é o benefício fiscal. A legislação tributária permite poupar até 20,5% da renda bruta tributável anual sem incidência de Imposto de Renda da Pessoa Física (IRPF), sendo 8,5% diretamente no contracheque e 12% via aportes facultativos, na declaração anual.

É possível ver no contracheque que a contribuição ao IRPF é menor, pois o valor contribuído para o plano de previdência complementar não entra na base de cálculo do imposto de renda. Se compararmos dois servidores que ingressaram no mesmo dia e recebem o mesmo salário, um que aderiu e o outro não, nota-se que aquele que aderiu irá pagar menos IRPF. Da mesma forma, o participante que realiza aportes facultativos consegue observar na declaração do imposto de renda o pagamento menor de imposto ou a restituição maior, conforme o caso.

Podemos destacar ainda a aposentadoria complementar por invalidez e a pensão por morte do Participante Ativo e do Assistido.

Por que devo aderir ao plano de previdência da Funpresp como Participante Alternativo, se não há paridade do patrocinador?

Embora o participante não receba o patrocínio, o plano conta com diversos atrativos e melhoria da aposentadoria. Dentre os diferenciais, há o benefício fiscal de até 20,5% da remuneração bruta e taxas menores que a de um plano de previdência complementar, oferecido por bancos e instituições financeiras. O Participante Alternativo tem ainda a possibilidade de contratação da Proteção Adicional de Risco (PAR), que proporciona coberturas de invalidez e morte a um custo mais acessível do que o praticado no mercado.

Vale lembrar que a Funpresp não tem fins lucrativos e que toda a rentabilidade é revertida para a reserva do participante.

É possível autorizar desconto sobre as gratificações recebidas posteriormente à adesão?

Sim, é possível fazer inclusão, a qualquer momento, de remunerações decorrentes de cargo/função de confiança ou gratificações, bastando dirigir-se ao RH para inclusão no sistema do Regime Próprio de Previdência Social (RPPS) do servidor público.

Taxas e contribuições

A Funpresp cobra taxa de administração?

Não há cobrança da taxa de administração. O regulamento prevê, neste momento, apenas a cobrança da taxa de carregamento, que corresponde de 7% a 2,5% da contribuição mensal de acordo com o tempo de plano. É ela que custeia as despesas operacionais da Fundação, sendo esta a única fonte de receita. A Funpresp é uma fundação sem fins lucrativos, e, por isso, destina toda a rentabilidade aos participantes.

Os participantes Ativo Normal dos planos ExecPrev e Legisprev, com alíquota de contribuição de 8,5%, contribuem ainda para o Fundo Coletivo de Benefícios Extraordinários (FCBE), conforme percentual definido no plano de custeio, que lhes propicia cobertura de invalidez permanente e morte, além de benefício vitalício, caso o participante viva além da expectativa de vida projetada no momento da aposentadoria.

Como é feito o cálculo da contribuição do Participante Normal?

A contribuição é calculada sobre a diferença entre os vencimentos/gratificações e o teto do RGPS, que em 2021 é R$ 6.433,57. Por exemplo: Com uma remuneração de R$ 10.000,00, o salário de participação será de R$ 3.566,43 (R$ 10.000,00 – R$ 6.433,57).

É possível optar entre três alíquotas de contribuição: 7,5%, 8,0% ou 8,5%, que incidirá sobre o salário de participação, para obter o valor da contribuição mensal. No exemplo acima, caso o participante escolha a alíquota de 8,5%, a contribuição mensal será de R$ 3.898,94 x 8,5% = R$ 331,40.

O participante com adesão automática tem a alíquota configurada em 8,5%, mas pode realizar alteração caso deseje.

Após a primeira escolha da alíquota, o Regulamento permite a alteração anualmente, no mês de abril, que passará a vigorar a partir do mês seguinte. Lembrando que, para contar com a contrapartida da União, o limite é de 8,5%. A alteração pode ser requerida através do envio deste formulário ao faleconosco@funpresp.com.br ou diretamente no Sigepe, com posterior homologação no RH.

Como é feito o cálculo da contribuição do ativo alternativo?

Ex: Servidor do poder executivo com renda bruta de R$ 10.000,00.

O Salário de participação pode ser qualquer valor entre R$ 1.463,30 e R$ 10.000,00.

Vamos supor que o servidor defina R$ 5.000,00 como o Salário de Participação e escolha a alíquota de 8,5%.

Neste caso, a contribuição mensal será de R$ 5.000,00 x 8,5% = R$ 425,00.

O que acontece com o participante que está submetido ao RPC com remuneração acima do teto que passa a receber remuneração abaixo do teto RGPS?

O que acontece com o participante que está submetido ao RPC com remuneração abaixo do teto que passa a receber remuneração acima do teto do RGPS?

O que acontece se o servidor entra em licença sem remuneração?

A alíquota de contribuição do Participante Normal incide sobre o salário bruto?

Como fazer aportes facultativos?

Caso decida por aderir como Participante Alternativo, o servidor poderá efetuar outras contribuições?

Incidem descontos sobre os valores das contribuições facultativas?

Onde ocorre o desconto da contribuição mensal normal?

É possível acompanhar as contribuições e a rentabilidade individual?

Funpresp

e segurança

Benefício fiscal

Portabilidade

e resgate

Mudança e saída

do serviço público

Regime de tributação

Eleições

Funpresp e segurança

Quando a Funpresp foi criada?

A Fundação foi instituída pela Lei nº 12.618, de 2012, mas começou a operar efetivamente com a aprovação do Plano Executivo Federal (ExecPrev) pela Previc, em 04/02/2013.

Quais são as leis que regulamentam os fundos de pensão?

A Funpresp é regulada pelas Leis Complementares 108/2001 e 109/2001. A Fundação também está sujeita às Leis 13.303/2016 para as contratações de bens e serviços, além de realizar concurso público para a contratação de pessoal.

Quem fiscaliza a Fundação?

A Funpresp, bem como todos os fundos de pensão, é fiscalizada pela Superintendência Nacional de Previdência Complementar (Previc), órgão vinculado ao Ministério da Fazenda. A Fundação também se sujeita aos controles da Comissão de Valores Mobiliários (CVM), do Tribunal de Contas da União (TCU) e da Controladoria Geral da União (CGU).

Qual a segurança da Funpresp?

Diferentemente do passado, atualmente os planos de Previdência têm vários órgãos responsáveis pela fiscalização e controle externo, como a Superintendência Nacional de Previdência Complementar (Previc), o Tribunal de Contas da União (TCU), a Controladoria-Geral da União (CGU) e a Comissão de Valores Mobiliários (CVM). Além disso, a legislação (Leis Complementares 108/01 e 109/01) exige dos fundos o controle rigoroso no trato dos investimentos no sentido de obedecer ao limite de aplicações em renda variável.

Outra questão relevante é que os fundos devem descentralizar as aplicações. Cada instituição contratada para administrar os investimentos pode administrar, no máximo, 20% dos recursos totais da Fundação. Além disso, a gestão compartilhada com representação paritária (participantes e patrocinadores) nos Conselhos Deliberativo e Fiscal propicia atuação constante dos participantes. Essas regras fazem com que os riscos sejam reduzidos.

O valor da contribuição feita mensalmente estará segura daqui a 30 anos?

Os recursos das contribuições, bem como das contribuições do Patrocinador, são destinados à reserva individual que pertence ao participante, obedecendo ao regulamento do plano. Isso significa que, a exemplo da conta corrente de um banco, o participante poderá acompanhar os seus depósitos e as contribuições da União a qualquer tempo, além de ver a evolução da conta individual. Todos os recursos depositados são investidos pela Funpresp, buscando a melhor rentabilidade para gerar benefícios que mantenham a qualidade de vida do participante no momento da aposentadoria.

Benefício fiscal

Por que o benefício fiscal de até 20,5% é exclusivo para participantes da Funpresp?

Conforme interpretação do artigo 11 da Lei 9.532/97 (com alterações da Lei 13.043/14), para o Participante Alternativo, a dedução total pode chegar a até 20,5% da renda tributável, desde que a contribuição mensal para a Funpresp seja calculada sobre o mesmo valor da remuneração bruta. Esse percentual é formado por:

- 8,5% da remuneração bruta, referentes às contribuições mensais obrigatórias para a Funpresp; e

- até 12% da renda bruta anual, referentes às contribuições facultativas (aquelas feitas de forma voluntária).

Já para o Participante Normal, o benefício fiscal máximo resulta da soma das contribuições básicas mensais feitas à Funpresp com as contribuições facultativas, estas também limitadas a até 12% da renda bruta anual, da seguinte forma:

- 8,5% da parcela da remuneração bruta que ultrapassa o teto do INSS, referentes às contribuições mensais obrigatórias para a Funpresp; e

- até 12% da renda bruta anual, referentes às contribuições facultativas (aquelas feitas de forma voluntária).

Como conseguir o percentual máximo de dedução fiscal?

Para obter o máximo de dedução fiscal, o participante pode efetuar contribuições esporádicas em valor até 12% da renda bruta anual. Mas é preciso ficar atento ao calendário de arrecadação da Funpresp, pois a contribuição facultativa só pode gerar desconto no IRPF dentro do ano fiscal da contribuição.

Como fazer a contribuição facultativa?

O participante deve solicitar a contribuição facultativa à Funpresp pela Sala do Participante, no menu “Solicitações”. Lá, é possível escolher a contribuição facultativa mensal, descontada em contracheque, e a esporádica, que deve ser paga por boleto.

Como pode ser feito o cálculo de quanto poderá ser depositado para aproveitar ao máximo o percentual de dedução?

O participante deve conhecer a sua renda bruta tributável no ano base da declaração. A partir daí, pode calcular o valor máximo de contribuição facultativa. Conhecido o valor máximo permitido pela lei, é possível deduzir o total das contribuições facultativas efetivadas durante o ano, para o Participante Normal; ou o total de todas as contribuições feitas durante o ano, para o Participante Alternativo.

O benefício fiscal do Participante Alternativo incidirá apenas sobre a parcela destinada à previdência complementar ou inclui o risco também?

O benefício fiscal incidirá sobre o valor total da contribuição, não havendo discriminação entre a poupança previdenciária e a Proteção Adicional de Risco para o Participante Alternativo.

Portabilidade e resgate

É possível resgatar o valor contribuído como Participante Alternativo? Em quais casos?

É possível resgatar apenas o valor destinado à Reserva Acumulada Suplementar (RAS), nas condições estabelecidas no regulamento, ou seja, na cessação do vínculo com o patrocinador, desde que o participante não esteja em gozo de benefício e não tenha portado.

Além disso, o Participante Normal, Ativo Alternativo, Autopatrocinado e Vinculado, que não tenha cumprido os requisitos de elegibilidade previstos nos art. 21 ou art. 26 dos regulamentos dos planos, poderão requerer o Benefício Previdenciário Temporário, que possibilita o recebimento do valor do saldo acumulado de contribuições facultativas ou portadas de entidade aberta de previdência complementar pelo prazo em meses a ser definido pelo participante, de no máximo 60 (sessenta) meses, desde que o valor mensal seja, no mínimo, de R$ 1.529,40 para o plano ExecPrev e de R$ 1.504,90 para o LegisPrev.

Como solicitar a portabilidade de recursos de um plano de previdência para a Funpresp?

É possível fazer portabilidade de outro plano de previdência, aberto ou fechado, desde que não seja VGBL. É preciso que o plano seja PGBL. O regime tributário vai depender do regime que será escolhido na sua adesão à Funpresp e do regime escolhido pelo seu plano de origem. Para solicitar, basta enviar um e-mail para o faleconosco@funpresp.com.br.

É possível fazer portabilidade para outro plano de previdência?

Sim, pode-se solicitar portabilidade, desde que o participante cesse o vínculo com o órgão onde trabalha e, cumulativamente, não esteja em gozo de qualquer benefício previsto no regulamento nem tenha optado pelo resgate dos recursos.

Mudança e saída do serviço público

E se houver exoneração do serviço público antes da aposentadoria?

Ao ser exonerado ou solicitar vacância, é necessário enviar para a Funpresp a cópia da sua exoneração/vacância publicada no DOU e o endereço residencial completo. A Gerência de Benefícios da Fundação enviará para a residência do participante as opções que ele terá como consequência da quebra de vínculo com o serviço público, inclusive com os respectivos valores. As opções são:

- Autopatrocínio

- Beneficio Proporcional Diferido

- Portabilidade

- Resgate

Resumidamente, no Autopatrocínio, o participante contribui com a parte dele mais a parte do patrocinador e mantém a condição de participante, bem como os benefícios e coberturas do plano.

O Benefício Proporcional Diferido é quando o participante cessa as contribuições, mas deixa sua reserva na Funpresp para receber futuramente; porém é necessário comprovar a ausência de preenchimento dos requisitos de elegibilidade à Aposentadoria Normal ou ao Benefício Suplementar e que não tenha optado pelos institutos da Portabilidade ou do Resgate.

A Portabilidade é quando o participante leva a reserva acumulada para outro plano de previdência, podendo ser inclusive previdência privada de entidade aberta, desde que PGBL. Poderá requerer este instituto desde que não esteja em gozo de qualquer benefício previsto no regulamento do plano e não tenha optado pelo instituto do Resgate.

O Resgate é a opção menos vantajosa, pois além da parte do patrocinador não ser integralmente revertida ao participante, há que se considerar o imposto que será incidido sobre o valor resgatado. O Resgate ocorrerá sobre toda a reserva acumulada na conta individual, o que corresponde a 71,47% do valor das contribuições mensais, capitalizado.

Em caso de saída do serviço público, é possível resgatar 100% do valor que o participante contribuiu e uma parte dos valores contribuídos pelo patrocinador, de acordo com o tempo de permanência no plano:

- até 3 anos – 0%

- a partir de 3 anos – 10%

- a partir de 5 anos – 25%

- a partir de 10 anos – 40%

- a partir de 15 anos – 55%

- a partir de 20 anos – 70%

Para o Resgate, o regulamento não prevê carência.

Em caso de convocação em novo concurso, o plano continua o mesmo? O que acontece caso o participante saia do órgão?

Caso seja aprovado em um novo concurso do Executivo, na esfera federal, a inscrição na Funpresp não se alterará. O SIAPENET automaticamente ajustará o novo patrocinador e o novo valor de contribuição. Considerando que o servidor do Poder Executivo passe num concurso para o Legislativo ou Judiciário, na esfera federal, os recursos da sua reserva individual poderão ser portados sem carência para o plano LegisPrev ou para a Funpresp-Jud.

Se a aprovação ocorrer em concurso da esfera estadual ou municipal, e caso o Estado ou Município conte com uma entidade fechada de previdência complementar, o participante poderá portar a reserva para o plano de benefícios da nova esfera, após cumprida a carência de um ano.

Na hipótese de querer continuar no plano, o participante poderá optar pelo Benefício Proporcional Diferido, ou ainda tornar-se um participante Autopatrocinado.

Imaginando ainda que vá para a iniciativa privada ou ingresse em outras esferas do poder (municipal ou estadual) que ainda não tem plano de Previdência Complementar, terá direito aos mesmos institutos, incluindo a portabilidade para um fundo de Previdência aberto (por exemplo, um PGBL, comercializado por bancos e seguradoras), após a carência de três anos.

Caso o participante esteja chegando ao Poder Executivo, vindo de outro órgão, como fica a situação?

Se veio do Estado ou Município, será considerado um servidor novo e passa a ser submetido ao teto do RGPS. Se estiver vindo de outro órgão do poder Executivo, Legislativo ou Judiciário federal sem quebra de vínculo, as regras de aposentadoria não serão alteradas.

O que acontece com a contribuição do participante caso mude de esfera, por exemplo, para o Poder Judiciário ou Legislativo?

Se o servidor cessar o vínculo funcional com o Poder Executivo poderá optar por um dos quatro institutos: Portabilidade, Resgate, Autopatrocínio ou Benefício Proporcional Diferido, desde que cumpridas as respectivas condições estabelecidas no regulamento. Na esfera federal, poderá ser feita a portabilidade para a Funpresp-Jud ou para o plano LegisPrev.

Regime de tributação

Qual a diferença entre o regime de tributação regressivo e progressivo?

A legislação permite que o participante escolha entre o Regime Progressivo e o Regressivo, que definem a alíquota de pagamento de IRPF, tanto no momento da aposentadoria quanto no resgate da reserva.

A Progressiva é a tributação que vai de acordo com a faixa de renda mensal, quanto maior a renda, maior o imposto. O limite máximo é de 27,5%.

Já a Regressiva funciona de acordo com o tempo de contribuição no plano. Quanto mais tempo contribuindo, menor o imposto ago. Ou seja, a partir da permanência da contribuição por 10 anos, a alíquota será de 10%.

Qual regime de tributação é a melhor escolha?

A escolha do regime de tributação depende de uma avaliação pessoal e exclusiva do participante. Para auxiliar na escolha, os pontos mais importantes a serem observados são: o tempo em que os valores ficarão investidos no plano; o valor estimado do benefício ou do resgate; o valor total de todas as rendas recebidas pelo participante; e os possíveis abatimentos da renda tributável.

O Regime Progressivo vai de acordo com a faixa de renda mensal. Portanto, quanto maior o valor da remuneração, maior o imposto. Neste caso, o limite máximo é de 27,5%. Em caso de resgate, a alíquota de retenção na fonte é de 15%, a título de antecipação de Imposto de Renda, sendo que eventuais diferenças serão compensadas na Declaração Anual de IRPF. O valor do tributo retido pode ser lançado na declaração, podendo ser compensado ou restituído, observadas as deduções permitidas pela legislação.

A tributação Regressiva funciona com o tempo de contribuição no plano – variando de 35% a 10%. Quanto maior o tempo de acumulação, menor o imposto que será pago, independentemente do valor poupado. O valor do resgate ou do benefício terá tributação exclusiva na fonte, a qual não estará sujeita à compensação na Declaração de Ajuste Anual do IRPF.

Qual o prazo para escolha do regime de tributação?

Eleições

A cada dois anos, a Funpresp realiza eleições para os conselhos Deliberativo e Fiscal e para os Comitês de Assessoramento dos Planos ExecPrev e LegisPrev. Esses quatro colegiados têm metade da formação composta por representantes eleitos diretamente pelos participantes, metade por indicados pelos órgãos patrocinadores. Os participantes da Funpresp são convidados a se engajar no processo eleitoral, formando e inscrevendo chapas para concorrer aos cargos disponíveis, conhecendo as propostas das chapas, assistindo aos debates entre os candidatos, e, principalmente, votando.

Assessores

Assessores

Dezenas de profissionais prestam atendimento exclusivo e especializado ao servidor

Gestores de pessoas

Gestor, entre em contato pelo e-mail institucional@funpresp.com.br e pelo WhatsApp (61) 98609-5702

Pedido de reconsideração de informações

Conforme o parágrafo único do art. 9º da Resolução CNPC nº 32, de 4/12/2019, em caso de negativa de acesso à informação, o participante ou assistido poderá solicitar reconsideração à Ouvidoria da Funpresp, exclusivamente pelo e-mail ouvidoria@funpresp.com.br.

Os demais tipos de manifestação devem ser registrados exclusivamente no sistema Fala.BR, canal oficial de comunicação da Ouvidoria da Funpresp.

Também é possível recorrer à Ouvidoria da Previc (Superintendência Nacional de Previdência Complementar – órgão fiscalizador) por meio do Fala.BR ou pelo e-mail previc.ouvidoria@previc.gov.br. Telefone de contato: (61) 2021-2029.