Como ocorre a rentabilidade da minha reserva?

Para entender a rentabilidade da sua reserva, vamos tomar como exemplo o rendimento das NTN-B’s, que atualmente compõem a maior parte da carteira. Em “economês”, a rentabilidade desse e de outros ativos de renda fixa podem estar contabilizadas por “marcação na curva” ou “marcação a mercado” – termos utilizados no mercado financeiro para indicar o modo como é precificado o valor de um título de investimento. Vamos conferir a diferença entre eles?

A rentabilidade consolidada que a Funpresp apresenta mensalmente leva em consideração a marcação na curva ou a marcação a mercado?

A Funpresp, como as demais entidades de previdência complementar, divulga sua rentabilidade consolidada tanto com base nos valores dos ativos em negociação, ou seja, “marcados a mercado”, quanto nos ativos levados até vencimento, “marcados na curva”. Isso ocorre por conta de determinação estabelecida na Resolução CNPC nº 43/2021*, que dispõe que todos os títulos públicos adquiridos após a data de publicação da resolução devem ser classificados contabilmente como “títulos para negociação” e, portanto, avaliados pelos preços praticados no mercado diariamente (“marcação a mercado”). Entretanto, os títulos já existentes e até então classificados na categoria “mantidos até o vencimento” podem permanecer nessa classificação e utilizarem a “marcação na curva”.

Assim, eventuais oscilações de taxas e preços nesse tipo de papel com a “marcação a mercado” fazem parte da dinâmica do negócio. Como as taxas negociadas a mercado convergem para as taxas contratadas nos títulos públicos por ocasião dos vencimentos e a estratégia adotada pela Fundação tem sido levar esses papéis até o vencimento, as variações no curto prazo não refletem os resultados finais a serem obtidos, que devem se igualar às taxas originalmente contratadas nas respectivas aquisições, atingindo as expectativas de longo prazo dos investimentos e provendo segurança previdenciária aos participantes.

É possível que o valor que eu venha a receber no futuro seja menor do que eu aportei?

É difícil essa situação se materializar, uma vez que os investimentos realizados pela Funpresp são regidos pelas Políticas de Investimentos dos planos. Estas políticas passam por atualizações anuais, com um olhar para um horizonte mínimo de cinco anos à frente. Assim, a cada ano, análises da conjuntura econômica e das características individuais dos participantes são efetuadas, a fim de estabelecer as novas diretrizes de alocação dos recursos e as composições das carteiras. Tal processo sempre leva em conta a relação entre risco e retorno.

A Fundação é responsável pela aplicação de patrimônio superior a R$ 8 bilhões correspondente à reserva de mais de 105 mil servidores federais (posição julho/2023) e, por seu dever fiduciário, está em constante preparação e inovação para superar as expectativas dos participantes quanto à acumulação de reservas e melhorar a previsibilidade e consistência dos resultados.

Devo ter outros investimentos fora da Funpresp?

Uma prática fundamental no mundo dos investimentos é a diversificação contínua. Portanto, não há restrições para você possuir outras formas de investimentos além da Funpresp. No entanto, é importante saber que cada modalidade de investimento tem uma finalidade específica. A proposta da Funpresp é prover qualidade de vida na sua aposentadoria, por isso, é orientada para uma perspectiva de longo prazo. Trata-se de um tipo de investimento que não é aconselhável resgatar antes do tempo previsto inicialmente. Por consequência, é recomendável e sensato manter diferentes formas de reservas financeiras.

Importante lembrar que a Funpresp permite o saque, a qualquer tempo, da parte da sua reserva formada por portabilidade de outros fundos de previdência e pelas contribuições facultativas que você fizer. Esse resgate parcial pode ser feito sem justificativa, mas sofre incidência de imposto de renda, de acordo com o regime de tributação escolhido (progressivo ou regressivo).

O que são os perfis de investimentos?

É um modelo de escolha de alocação das reservas individuais dos participantes. O modelo adotado pela Funpresp é conhecido por “Ciclo de Vida”, segundo o qual o participante faz parte de um dos quatro perfis de investimentos de acordo com a sua faixa etária.

Cada perfil é formado por diferentes percentuais de alocação de recursos nas carteiras Preservação e Performance. Agora, confira o que temos nessas carteiras:

- Carteira Preservação: é composta por investimentos em ativos que estão alinhados com o objetivo de acompanhar o índice de referência dos planos de benefícios (IPCA + 4% ao ano). Essa carteira possui ativos como: renda fixa (títulos públicos federais, Certificados de Depósito Bancário (CDB) e debêntures); imobiliário (títulos relacionados ao mercado imobiliário) e operações de empréstimo à participantes (empréstimos consignados concedidos pela Funpresp).

- Carteira Performance: busca aumentar o desempenho dos investimentos e, com isso, além de títulos de renda fixa e imobiliários, também possui ativos de maior risco como: renda variável (não se conhece a rentabilidade previamente), exterior (títulos e ativos internacionais, com exposição cambial) e ouro.

O participante pode escolher ficar no perfil correspondente ao ciclo de vida, mas também pode decidir por qualquer outro mais aderente às suas necessidades desde que faça a Avaliação do Perfil de Investimentos, presente na Sala do Participante.

Para saber mais, acesse aqui: https://www.funpresp.com.br/investimentos/perfis-de-investimentos-investimentos/pagina-inicial

Posso trocar meu perfil?

Sim, sempre no mês do seu aniversário. Para isso, acesse a Sala do Participante e, no menu à esquerda, escolha “Perfil de Investimento”. Você deverá fazer a Avaliação do Perfil de Investimentos e, caso decida trocar, precisa aceitar o termo de opção. Para isso, acesse este link e faça a simulação com a Vic, a assistente virtual da Funpresp.

Sou obrigado a mudar de perfil?

Não. No mês do seu aniversário, você poderá mudar, caso deseje, desde que responda a um teste de adequação. Caso prefira seguir com o modelo “Ciclo de Vida”, você será automaticamente trocado de perfil quando mudar de faixa etária. O perfil 1 compreende participantes até 40 anos; o perfil 2, de 41 a 50; o perfil 3, de 51 a 60; e o perfil 4, acima de 61. Portanto, ao completar 51 anos, por exemplo, sua posição migrará do perfil 2 para o 3. Contudo, mesmo nesse cenário, a possibilidade de troca permanece disponível.

Por que preciso confirmar a troca de perfil a cada dois anos?

O Manual Técnico dos Perfis de Investimentos prevê que, quando você decide ficar num perfil diferente do correspondente à sua faixa etária, precisa fazer um novo teste de adequação em até 36 meses, no entanto, a Fundação adota o prazo de 24 meses. A Instrução nº 35 da Superintendência Nacional de Previdência Complementar (Previc), de 11 de novembro de 2020, também determina o prazo de até 36 meses para a confirmação do perfil. A prática é necessária para garantir que o participante esteja ciente e de acordo com a estratégia de investimento escolhida. Mas, se você está de acordo com o ciclo de vida, ou seja, alocado no perfil adequado à sua idade –, essa confirmação periódica não é necessária.

Onde encontro as rentabilidades dos perfis?

No nosso site, você encontra todas as rentabilidades por mês de cada perfil e a comparação com outros indicadores de mercado. Os dados começam em janeiro de 2020, quando a Funpresp implantou os Perfis de Investimentos. Clique aqui para acessar os dados históricos de rentabilidade do plano ExecPrev ou clique aqui para conferir as informações do plano LegisPrev.

Por que a rentabilidade da minha reserva não é igual à do meu perfil?

A rentabilidade é calculada com base no valor das cotas diárias de cada plano. A rentabilidade do perfil é calculada levando o intervalo entre o primeiro e o último dia do mês. No entanto, suas contribuições não são transferidas para a Funpresp logo no primeiro dia do mês, o que impossibilita o cálculo pelo mês cheio. Para compreender melhor, vejamos um exemplo: suponhamos que você possui uma reserva de R$ 100 mil em certo mês. No dia 7 desse mês, o patrocinador faz o repasse de R$ 1 mil, referente à sua contribuição mensal. Assim, nos seis primeiros dias do mês, sua reserva será rentabilizada de acordo com as cotas diárias aplicadas sobre o montante de R$ 100 mil. A partir do dia do repasse (dia 7), o rendimento passa a considerar o montante de R$ 101 mil mais os juros dos seis primeiros dias, de acordo com as cotas diárias. Devido a essa dinâmica, a rentabilidade individual da sua reserva não será a mesma do mês fechado. É importante ter em mente essa variação, resultante do processo escalonado de contribuições, ao interpretar os resultados de rentabilidade mensal.

Se a rentabilidade da Funpresp estiver abaixo do índice de referência, devo me preocupar?

A Funpresp, por ter caráter previdenciário, aplica os recursos dos planos de benefícios com foco no longo prazo, priorizando investimentos que preservam o poder de compra dos participantes no momento da aposentadoria, capazes de proporcionar ganhos reais acima da inflação e atingimento do índice de referência dos planos (IPCA + 4% ao ano).

Até o momento da aposentadoria, é normal que os participantes sintam os impactos da chamada “marcação a mercado” sobre a rentabilidade da carteira. Este efeito decorre da atualização dos valores dos ativos de investimentos pelos preços negociados no mercado. No entanto, os ativos de renda fixa serão remunerados pelas taxas contratadas caso sejam carregados até o vencimento, independente das variações de preços observadas ao longo da vida do ativo por conta do efeito da marcação a mercado.

O índice é uma referência para os planos de benefícios e eventuais oscilações de preços de mercado não afetam a perspectiva de longo prazo para os investimentos da Funpresp. A Funpresp está sempre atenta à gestão cuidadosa das reservas dos servidores.

Como saber onde meu perfil investe?

No menu inicial do site, na aba “Investimentos”, abaixo de “Resultados dos planos”, você encontra as páginas com todas as informações de desempenho do seu plano – clique aqui para acessar a página do plano ExecPrev ou clique aqui para informações sobre o plano LegisPrev. Role um pouco a página para baixo e você encontrará uma seção chamada “Onde estamos investindo?”. No gráfico de pizza, você verá a composição da Carteira Preservação e da Carteira Performance. Logo abaixo, o gráfico “Confira a distribuição de ativos por perfis” mostra o tipo e o percentual de investimentos de cada perfil no último dia de cada mês.

Como são escolhidos os fundos que operam os investimentos?

A Funpresp faz licitação para selecionar os fundos de investimentos que vão operar parte da carteira de investimentos. O processo de seleção inclui várias etapas, como avaliação técnica e de preços. Para conhecer todos os fundos autorizados a administrar recursos da Funpresp, acesse os regulamentos e outras informações clicando aqui.

Como faço para saber os valores das cotas dos planos?

Clicando aqui, você acessa a planilha com todas as cotas desde o início dos planos e pode conferir o vídeo que explica a usar as cotas para calcular a rentabilidade individual da reserva.

O que é índice de referência?

O índice de referência é um parâmetro utilizado para avaliar o desempenho dos investimentos dos planos de benefícios. Atualmente, o índice de referência é o IPCA + 4,31% ao ano, isto é, equivalente a variação da inflação medida pelo Índice de Preços ao Consumidor Amplo (IPCA) acrescido de quatro pontos percentuais ao ano. A principal intenção é promover ganho real aos rendimentos da Fundação, ou seja, acima da inflação, com o propósito de preservar o poder de compra dos participantes.

A Funpresp investe em qualquer tipo de ativo ou há limites legais e normativos sobre os investimentos?

A Funpresp só pode investir em ativos permitidos pela legislação. Os investimentos seguem os princípios, diretrizes e regras previstos na Resolução do Conselho Monetário Nacional nº 4.994/2022 (clique aqui para acessar), na Política de Governança dos Investimentos (clique aqui para acessar), nos Manuais Técnicos dos Perfis de Investimentos (clique aqui para acessar a página de publicações e procure o manual referente ao seu plano na terceira linha) e no Estatuto da Funpresp (clique aqui para acessar). Considerando esses normativos, a Fundação elabora as Políticas de Investimentos, que são o principal instrumento norteador da Funpresp. Clique nos nomes dos planos e acesse as políticas ExecPrev, LegisPrev e PGA. As Políticas de Investimentos são elaboradas para um horizonte de cinco anos e são revistas anualmente.

O que é IPCA + 4% a.a.?

Ver “Índice de referência”.

A objetivo de rentabilidade de IPCA + 4% foi decidida pela Funpresp ou é determinada por alguma regulação?

As duas coisas. A Superintendência Nacional de Previdência Complementar (Previc), órgão fiscalizados das entidades de previdência complementar, determina um intervalo no qual as fundações podem estabelecer suas metas ou índices de referência. No caso da Funpresp, esse índice corresponde à taxa de inflação medida pelo Índice de Preços ao Consumidor Amplo (IPCA) acrescido de 4% ao ano. Essa definição decorre de vários estudos realizados internamente pela Funpresp na ocasião da reavaliação atuarial, submetidos e acompanhados pela Previc.

Posso decidir onde investir a minha reserva e quais ativos comprar?

Não. Você pode escolher um dos quatro perfis de investimentos e, dentro deles, há uma divisão na alocação nas carteiras Preservação e Performance. Confira mais informações na pergunta “O que são os perfis de investimentos” e acesse https://www.funpresp.com.br/investimentos/perfis-de-investimentos-investimentos/pagina-inicial/.

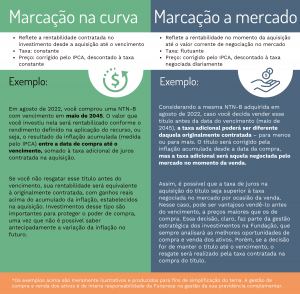

O que é marcação a mercado e marcação na curva?

A marcação a mercado é a avaliação do valor do ativo financeiro com base nos preços de compra e venda no mercado financeiro. Os valores podem mudar frequentemente de acordo com as condições do mercado, refletindo flutuações de oferta e demanda. Quando falamos de marcação na curva, quer dizer que o título é precificado de acordo com a sua taxa de aquisição, ou seja, o valor que vai ser pago se for mantido em carteira até o vencimento.

O que é renda fixa?

É o tipo de aplicação em que as condições de pagamento, incluindo taxa de juros e prazo, são geralmente definidos no momento da compra do título. São exemplos de renda fixa os títulos emitidos pelo Tesouro Nacional (NTN-B, LTN e Selic).

O que é renda variável?

Ativos cujos rendimentos não podem ser previstos antecipadamente; a rentabilidade varia de acordo com o mercado. São exemplos de renda variável as ações e os fundos de índices (ETF).

O que são fundos imobiliários?

Fundos imobiliários são investimentos coletivos que reúnem recursos de vários investidores para comprar e gerenciar imóveis ou ativos relacionados, como títulos imobiliários. Os investidores recebem renda gerada pelos aluguéis e ganhos de capital quando os ativos são vendidos, proporcionando uma maneira de investir no mercado imobiliário sem a necessidade de comprar propriedades diretamente.

Quando a Funpresp investe no exterior, o que quer dizer?

São investimentos feitos em ativos de fora do Brasil, como fundo de ações de companhias estrangeiras.

O que é a rentabilidade acumulada?

É o resultado da rentabilidade acumulada desde o início das operações dos planos de benefícios da Funpresp.

O que são fundos de investimentos?

Um fundo de investimento é uma forma de aplicação formada pela união de diversos investidores que se juntam para a realização de um investimento financeiro. Essa modalidade de investimento possui diversas classes de ativos como títulos públicos, ações, ativos do exterior, etc.

O que são as Políticas de Investimentos?

A Política de Investimentos é um conjunto de diretrizes e estratégias que orientam como os recursos financeiros de um plano de benefício serão alocados em diferentes tipos de ativos, visando atingir metas específicas de retorno e gerenciando os riscos associados aos investimentos.

Cada plano de benefícios da Funpresp possui uma Política de Investimentos: o plano ExecPrev (dos servidores do Executivo federal), o plano LegisPrev (do Legislativo federal) e o Plano de Gestão Administrativa (PGA).

A política é revisada anualmente e possui horizonte de cinco anos.

O que é NTN-B?

Título de dívida pública emitido pelo Tesouro Nacional brasileiro, com rendimento igual à variação da inflação, medida pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA), mais uma taxa prefixada de juros. Esses títulos possuem diferentes datas de vencimento: anos pares (sempre no mês de agosto) e anos ímpares (sempre no mês de maio).

O que é NTN-F?

Título de dívida pública emitido pelo Tesouro Nacional brasileiro prefixado com taxa de juros fixa e cupons de juros semestrais.

O que é “estruturado”?

É um tipo de investimento que combina diferentes tipos de ativos financeiros em um único produto de investimento, frequentemente projetados para atender a necessidades específicas dos investidores. Esses investimentos geralmente combinam diferentes tipos de ativos, como títulos, empréstimos ou derivativos, em uma única estrutura, buscando retornos diferenciados e/ou proteção contra riscos específicos.

O que são "operações com participantes”?

Correspondem à carteira lastreada em contratos de concessão de empréstimos consignados aos participantes e assistidos dos planos de benefícios administrados pela Funpresp.

O que são títulos públicos federais?

Ativos de renda fixa de baixo risco de crédito emitidos pelo governo brasileiro para o financiamento da dívida pública. Esses títulos representam uma forma de empréstimo que o governo faz aos investidores, sejam eles pessoas físicas, instituições financeiras ou entidades estrangeiras. Os investidores compram esses títulos em troca de uma remuneração futura na forma de juros ou outro tipo de retorno.

O que é Letra Financeira do Tesouro (LFT)?

Título de dívida pública emitido pelo Tesouro Nacional brasileiro, pós fixados e com rentabilidade diária indexada à taxa Selic.

O que é Letra do Tesouro Nacional (LTN)?

Título de dívida pública emitido pelo Tesouro Nacional brasileiro, com taxa de juros pré-fixada.

O que é fundo de investimento em renda fixa?

Um fundo de investimento em renda fixa é um veículo de investimento coletivo que aplica a maior parte dos seus recursos em ativos de renda fixa, como títulos públicos, títulos privados, debêntures e outros instrumentos de dívida.

O que é fundo de investimento multimercado?

Um fundo de investimento multimercado é um tipo de fundo que tem a flexibilidade de investir em uma variedade de ativos financeiros, como ações, títulos, moedas e commodities, buscando aproveitar oportunidades em diferentes mercados. Sua estratégia pode envolver várias abordagens de investimento para buscar retornos mais consistentes, ajustando a alocação conforme as condições de mercado e os objetivos do fundo.