Você já chegou ao fim do mês sem que as contas fechassem? Tem um sonho que ainda precisa de capital para realizá-lo? Em cada uma dessas situações, um dinheiro a mais de um empréstimo pode parecer a resolução ideal. Entretanto, essa opção deve ser feita com consciência e organização.

Uma análise feita pelo SPC Brasil (Serviço de Proteção de Crédito), aponta que, em 2018, dois em cada 10 brasileiros recorreram a algum tipo de empréstimo em um período de 12 meses. Já em 2020, devido a pandemia do novo coronavírus, o número de pedidos da modalidade de crédito também se mostrou alto. Estudo da Febraban (Federação Brasileira de Bancos) aponta que o número de empréstimos consignados aumentou 20% nos três primeiros meses deste ano.

As informações indicam a tendência em se recorrer a empréstimos quando há alguma necessidade. E, dependendo da situação, essa realmente pode ser uma alternativa. Mas é necessário ter cautela antes de tomar a decisão, para que, em médio ou longo prazo, o crédito não se torne uma bola de neve.

Se você está pensando na possibilidade, ou já tem um consignado contratado, veja a seguir algumas dicas para não comprometer o seu orçamento no futuro:

1. Organize e diminua os gastos

O primeiro passo para uma boa organização financeira é ter conhecimento de todos os gastos. Anote os valores que têm sido direcionados com despesas fixas e variáveis, sabendo exatamente para onde vai cada parte do seu dinheiro. Em seguida, analise onde pode diminuir suas despesas. O recomendado, principalmente quando se precisa de mais dinheiro, é gastar menos do que recebe. Assim, vai sobrar um pouco mais para o objetivo desejado: seja pagamento de dívidas ou a realização de algum sonho.

2. Esteja pronto para uma nova despesa

Após a organização de gastos, avalie se mais uma despesa cabe no orçamento. Em um primeiro momento, o dinheiro do empréstimo pode te ajudar a pagar boa parte das contas, mas é necessário lembrar que aquela parcela estará ali por alguns meses ou anos. Tomar um empréstimo sem ter as contas organizadas pode comprometer a renda e se tornar um problema com o passar do tempo.

Se você já estiver com algum consignado, coloque-o como uma despesa fixa e avalie se é prudente tomar mais um. Modere também o gasto com outros tipos de crédito, como o uso de cartões. Economizar valores e antecipar algumas parcelas também pode ser uma boa saída para não se prejudicar financeiramente.

3. Saiba exatamente os valores

Por melhores que sejam as condições de um empréstimo, o crédito não deixa de ser uma dívida. Se a prática for realmente necessária, aqui vale a premissa de quanto menor, melhor. Faça os cálculos para não correr o risco de pegar um valor superior à sua necessidade. Lembre-se que, depois, você pagará por este valor com juros e taxas.

Ao saber a quantidade de dinheiro necessária, pesquise por quem tem a melhor oferta. Os participantes da Funpresp têm na Entidade uma excelente alternativa. Por se tratar de uma fundação sem fins lucrativos, nossas taxas em empréstimo consignado são menores do que as praticadas pelo mercado, com a vantagem de que os juros cobrados voltarão para você no futuro, na forma de rentabilidade para o plano.

Aqui, o tipo de crédito deve ser de, no mínimo, R$ 4 mil e, no máximo, o valor da reserva individual do participante. A modalidade está disponível para o plano Exec-Prev. Saiba as regras clicando aqui.

4. Calcule

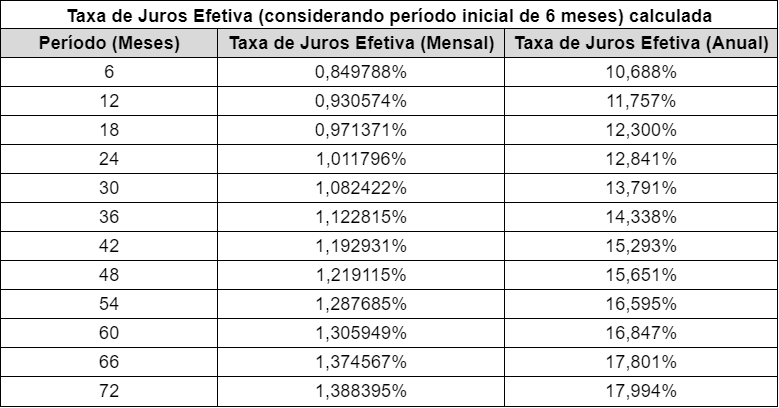

As taxas de juros de um empréstimo variam em valores mensais e de acordo com o número de parcelas. Na Funpresp, os empréstimos podem ser divididos entre 6 e 72 vezes, com taxas de juros que variam de acordo com o tempo escolhido (0,84% e 1,38%, respectivamente). Quanto menor for o número de parcelas, menos juros você pagará ao longo dos meses.

Vale ressaltar que, além dos juros, é necessário pagar pelo Imposto sobre Operações Financeiras (IOF), pela taxa para o fundo de liquidez/quitação por morte e pela taxa de administração. Todos esses encargos estarão embutidos nas parcelas.

Avalie o quanto o valor total poderá impactar as suas finanças. Lembre-se de que esta decisão deve ser individual e bem planejada. Você pode fazer simulações da contratação pela Sala do Participante.

5. Busque descontos e antecipação

Com seu empréstimo feito, fique atento aos tipos de negociação que você pode fazer para quitar a dívida antecipadamente. A Funpresp utiliza como sistema de amortização a tabela Price, em que as parcelas são fixas e os valores pagos dos juros diminuem ao longo do tempo. Isso faz com que o pagamento antecipado de parcelas se torne vantajoso, já que as últimas parcelas são pagas com o abatimento de juros e taxas. Dessa maneira, você pode terminar o pagamento antes da data estabelecida, livrando-se da dívida antes. Pode ser um bom destino para os valores recebidos com a restituição do imposto de renda ou com o 13º salário.

Na Funpresp, você também pode antecipar parcelas a qualquer momento que desejar, fazendo a solicitação por meio do Fale Conosco ou do 0800 282 6794 .

6. Mantenha a organização

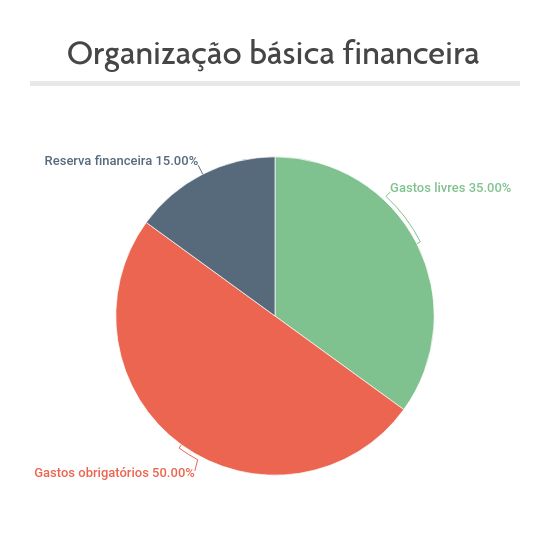

Mesmo após a quitação do empréstimo, mantenha a sua organização financeira para que, no futuro, não precise mais recorrer a um. O ideal é comprometer até metade da renda mensal com os gastos obrigatórios, poupando pelo menos 15% para gastos de emergência e tendo o restante livre para gastar como quiser.

7. Conte com a Funpresp

Se depois de analisar as suas necessidades, você optar por fazer um empréstimo, pode contar conosco. Em nossa página especial, explicamos todas as regras para solicitação de crédito. Também temos uma seção de perguntas e respostas com as dúvidas mais frequentes sobre este serviço. A simulação e a contratação são feitas por meio da Sala do Participante, ou aplicativo da Funpresp para iOS ou Android.

Ainda tem dúvidas? Entre em contato conosco pelo Fale Conosco, redes sociais ou pelo 0800 282 6794.