Página inicial

Notícias

Simule

E-book

Manuais

Tire suas dúvidas

Por que a Funpresp decidiu lançar os Perfis de Investimentos?

O objetivo é diversificar os ativos que compõem as reservas individuais num plano de Contribuição Definida, buscando a melhor relação possível entre risco e retorno, dadas as características individuais de cada participante.

O que são Perfis de Investimentos?

É um modelo de escolha de alocação de recursos que permite ao participante optar, sob seu inteiro risco e sua exclusiva responsabilidade, por uma das combinações das Carteiras de Investimentos do plano de benefícios disponibilizadas pela Funpresp para aplicação dos recursos financeiros das respectivas reservas individuais.

Qual o modelo utilizado pela Funpresp?

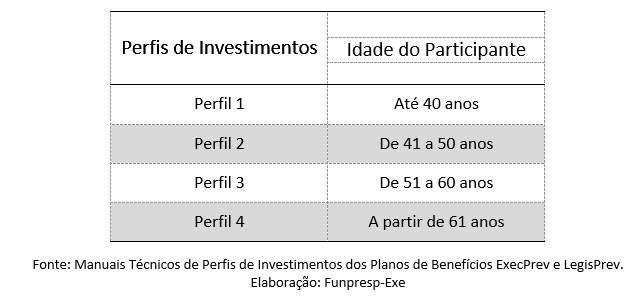

Com base nessas variáveis, são ofertados quatro Perfis de Investimentos a partir da idade do participante:

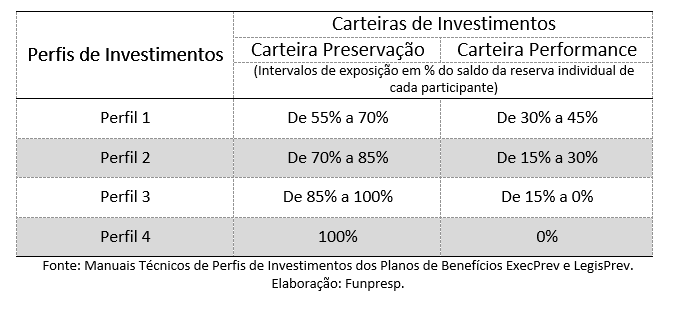

Esses quatro perfis diferem entre si em função dos níveis de exposição de cada um deles a uma das duas Carteiras de Investimentos: a Carteira Preservação e a Carteira Performance.

Ao propor essa combinação de exposição entre as carteiras Preservação e Performance, a Funpresp auxilia cada participante, conforme a sua tolerância ao risco, a possuir maior ou menor exposição a ativos com potencial de retorno superior aos títulos públicos federais, por exemplo.

Mas qual a diferença entre a Carteira Preservação e a Carteira Performance?

É comum observar uma relação diretamente proporcional entre risco e retorno, isto é, quanto maior o retorno esperado de um investimento, maior será o seu risco. De maneira análoga, quanto maior for o risco de um investimento, maior deverá ser seu retorno esperado.

A Carteira Preservação, que pode ser composta apenas por ativos financeiros pertencentes aos segmentos de aplicação “renda fixa”, “imobiliário” e “operações com participantes”, tem como parâmetro de rentabilidade o índice de referência dos planos de benefícios, que atualmente é IPCA + 4,0% ao ano.

A Carteira Performance, além dos ativos financeiros pertencentes aos segmentos de aplicação já citados, pode também ser composta de ativos pertencentes aos segmentos de aplicação “renda variável”, “exterior” e “estruturado”. Essa carteira visa aumentar o desempenho das reservas individuais e, consequentemente, contempla investimentos de maior risco na expectativa de obter maior rentabilidade.

Em cada perfil, há uma combinação dessas duas carteiras que resulta em diferentes relações de risco e retorno esperado, em função da idade do participante.

Vale ressaltar ainda que ambas estão de acordo com as políticas de investimentos dos respectivos planos de benefícios e com a legislação vigente.

Por que pode-se chegar a um percentual de exposição de até 70% na Carteira Preservação, como ocorre no perfil 1?

Já a Carteira Performance busca aumentar o retorno do investimento do participante. Entretanto, para que isso ocorra, deve-se aplicar em ativos com um maior nível de risco.

Nesse sentido, cada perfil foi desenhado com diferentes níveis de risco e rentabilidade esperada.

Os perfis destinados a pessoas mais jovens, por exemplo, tem um risco e uma expectativa de rentabilidade maior, no longo prazo, comparado aos demais perfis, sempre respeitando o limite definido pela Política de Investimentos.

Note que o perfil 1 , por exemplo, apresenta variação de percentual entre 55% e 70% na Carteira Preservação. A proporção exata será determinada de acordo com a avaliação da Fundação sobre a conjuntura econômica do momento.

Todos os planos da Funpresp têm perfil de investimentos?

Há alguma diferença para quem é participante Ativo Normal ou Ativo Alternativo?

Como identifico o perfil mais adequado para mim?

Como a Funpresp vai me sugerir uma modalidade?

Caso o participante escolha manter-se no “Ciclo de Vida”, seu perfil será alterado sempre que atingir a idade inicial de cada Perfil de Investimentos.

• 41 anos para o Perfil 2;

• 51 anos para o Perfil 3; e

• 61 anos para o Perfil 4.

Participantes com até 40 anos serão vinculados ao Perfil 1, caso se mantenham no “Ciclo de Vida”.

Se eu não me identificar com o “Ciclo de Vida” da Funpresp, o que posso fazer?

A jornada do participante inicia-se com um vídeo explicativo sobre as características de cada Perfil de Investimentos e seus objetivos. Após o vídeo, para aqueles que desejarem realizar a troca de perfil, será disponibilizado um questionário – Análise de Perfil do Investidor. O resultado do questionário indicará o perfil mais aderente às características do participante.

A Fundação também disponibiliza para o participante, após o questionário, um simulador de benefícios considerando o perfil indicado. Neste momento, é possível simular diferentes combinações de perfis. Após essa etapa, caso o participante escolha um perfil divergente do resultado da análise, ele deverá confirmar que entende os riscos envolvidos na sua decisão e assinar eletronicamente o termo de opção de perfis.

O termo de opção de perfis deverá ser assinado sempre que o participante desejar trocar o seu perfil atual.

Para aqueles que optarem por um perfil distinto da regra padrão, deve-se fazer uma nova Análise de Perfil do Investidor antes do segundo aniversário após a escolha.

Se a Análise do Perfil do Investidor der um resultado diferente do perfil do “Ciclo de Vida”, sou obrigado a mudar?

Se eu quiser permanecer sempre na mesma carteira ao longo dos anos, é possível?

Todos os participantes precisam fazer a Análise do Perfil do Investidor?

Terei que fazer a Análise do Perfil do Investidor todo ano?

É possível fazer simulação do valor do benefício que vou receber quando eu me aposentar?

Qual o prazo para a escolha do perfil?

Já os novos participantes terão prazo para escolha de acordo com a forma de adesão. Caso tenha aderido voluntariamente ao plano de benefícios, a primeira opção do perfil poderá ocorrer até o último dia útil do mês subsequente à data da sua adesão. Se tiver sido inscrito automaticamente, você terá até o último dia útil do mês subsequente ao término do prazo legal de 90 dias para realizar a desistência do plano. Nesse caso, o prazo para a escolha do perfil iniciará no 91º dia no plano.

Nos próximos anos, a alteração estará disponível no mês do seu aniversário.

Posso mudar o meu Perfil de Investimentos todo mês?

Eu terei que alterar meu plano de benefícios?

O meu plano continuará sendo de Contribuição Definida?

Com esse produto de perfis, haverá alguma alteração na minha poupança previdenciária?

Vou pagar alguma taxa por essa mudança?

Se eu optar pela carteira de maior risco, terei que pagar taxa de administração?

Com essas mudanças, a taxa de carregamento será alterada?

Como a Funpresp vai administrar os perfis de maior risco sem afetar a rentabilidade do meu plano?

Com o novo modelo de investimentos, a Funpresp garante rentabilidade igual ou superior à média atual dos planos ExecPrev e LegisPrev?

A decisão da Funpresp em lançar essa nova ferramenta de gestão reflete uma sofisticação dos planos de benefícios oferecidos pela Entidade, concedendo mais autonomia aos participantes.

Com o desenvolvimento dos perfis, existe a possibilidade de Fundação recorrer aos recursos do FCBE, caso a carteira de maior risco não tenha a rentabilidade estimada?

De forma alguma. Os recursos garantidores do Fundo de Cobertura de Benefícios Extraordinários (FCBE), de caráter coletivo, e que oferecem cobertura em caso de morte, invalidez e sobrevivência de participantes Ativo Normal, não estão sujeitos às regras e aos critérios estabelecidos no Manual Técnico dos Perfis de Investimentos.

Com os Perfis de Investimentos, haverá alteração na forma de recebimento da minha previdência quando eu me aposentar?

Como faço para acompanhar o rendimento da minha carteira?

Como sei qual o tipo de ativo financeiro que compõe a carteira referente ao perfil no qual estou vinculado?

A carteira Performance pode, além dos ativos da carteira Preservação, possuir ativos do segmento de renda variável, estruturados e investimentos no exterior.

Os Perfis de Investimentos são uma composição das carteiras Preservação e Performance. Exceto no Perfil 4, que abrange os participantes acima de 60 anos, os recursos são totalmente alocados na carteira Preservação.

Quais são os fundos habilitados a gerir os investimentos da Funpresp?

Em 2019, a Entidade realizou dois pregões presenciais para selecionar 12 fundos de investimentos divididos em cinco grupos, independentes entre si. Os cinco grupos vão gerir diferentes fundos, conforme a divisão a seguir: grupo 1 – fundos pré-fixados; grupo 2 – fundos inflação curta; grupo 3 – fundos inflação longa; grupo 4 – fundos ações em moeda doméstica; e grupo 5 – fundos ações em moeda estrangeira. Esses 12 fundos se somam aos sete outros que já eram habilitados. Para conferir o regulamento e a atuação de cada um, clique aqui.

O que é Ciclo de Vida?

É um modelo que conjuga idade da pessoa com a tolerância a riscos financeiros, refletidos na composição da carteira de investimentos”, seja na carteira Preservação ou na carteira Performance. É diferente do modelo “Estilo de Vida”, que conhecemos como perfis conservador, moderado e agressivo.

O que são “Carteiras de Investimentos”?

Conjunto de ativos financeiros, também chamado de portfólio ou cesta de investimentos, composto por diferentes ativos que resultem na melhor combinação entre retorno e risco. Quanto mais diversificada a carteira, maior a segurança ante as oscilações do mercado financeiro.

O que são segmentos de aplicação?

É a classificação dada pela Resolução CMN 4.661, de 25 de maio de 2018, para os investimentos dos recursos dos planos administrados pela Funpresp.

Renda fixa

São investimentos que possuem regras de remuneração definidas no momento da aplicação, mas que podem apresentar flutuações nos preços dos ativos financeiros. Exemplos: Títulos Públicos Federais, Certificados de Depósito Bancário – CDB e Debêntures.

Imobiliário

São investimentos lastreados em ativos imobiliários ou empreendimentos imobiliários. Exemplos: Fundos de Investimentos Imobiliário – FII e Certificados de Recebíveis Imobiliários – CRI.

Operações com participantes

São empréstimos consignados concedidos aos participantes.

Renda variável

São investimentos em que a remuneração não pode ser definida no momento da aplicação, podendo ter variações positiva e negativas. Exemplos: Ações e Brazilian Depositay Receipts – BDR.

Exterior

São investimentos realizados num país estrangeiro. Ou seja, em outro país que não o país de onde vem o capital. Exemplos: Fundos de Investimentos no Exterior e Cotas de Fundos de Índice do Exterior- ETF.

Estruturado

São investimentos que necessitam ser construídos e formatados, em que o retorno é obtido em função das receitas geradas pela estrutura montada. Exemplos: Fundos de Investimentos em Participações – FIP e Certificado de Operação Estruturadas – COE.

O que é a Regra Padrão?

Forma definida no Manual Técnico que determina a alocação progressiva das reservas individuais dos participantes nos Perfis de Investimentos, visando adequar os níveis de exposição aos riscos de investimentos conforme a idade do participante:

I – o participante com idade até 40 anos será inserido no Perfil 1;

II – o participante com idade entre 41 e 50 anos será inserido no Perfil 2;

III – o participante com idade entre 51 e 60 anos será inserido no Perfil 3; e

IV – o participante com idade a partir de 61 anos será inserido no Perfil 4.

O que é Análise do Perfil do Investidor (API), equivalente ao Teste de Adequação?

É a análise que visa avaliar, no mínimo, as expectativas individuais, a tolerância aos riscos dos participantes, a experiência com investimentos financeiros, o horizonte de tempo até o início do recebimento do benefício programado e o valor do patrimônio alocado em outros investimentos.