Com certeza, você já viu no “Funpresp em Números”, em nosso site, e viu um percentual escrito Rentabilidade em 12 meses. Ou, já checou a seção “Conheça nossos Investimentos” e conferiu a rentabilidade do seu perfil de investimentos. Você pode não ter entendido muito bem do que se tratavam aqueles números ou se perguntou por que os percentuais eram diferentes da rentabilidade apresentada em seu extrato.

Agora, vamos tirar suas dúvidas sobre como funciona o cálculo da rentabilidade do seu plano aqui na Funpresp e o que significam esses números. Vamos lá?

Mas, afinal, o que é rentabilidade?

É o retorno financeiro obtido ao se fazer um investimento. Imagine que em um mês você invista R$ 100,00 em uma determinada empresa e, no mês seguinte, esses R$ 100,00 tenham se transformado em R$ 115,00. Isso significa que a rentabilidade desse investimento foi de 15% naquele mês – note que esta é uma conta simples, que estamos fazendo apenas para explicar e demonstrar o que é a rentabilidade.

E o que significam os diferentes números sobre a rentabilidade na Funpresp?

Vamos lá: a Fundação divulga formas diferentes sobre a rentabilidade dos planos de investimento:

- Rentabilidade Consolidada: acumulada no ano, em 12 meses e desde fevereiro de 2013;

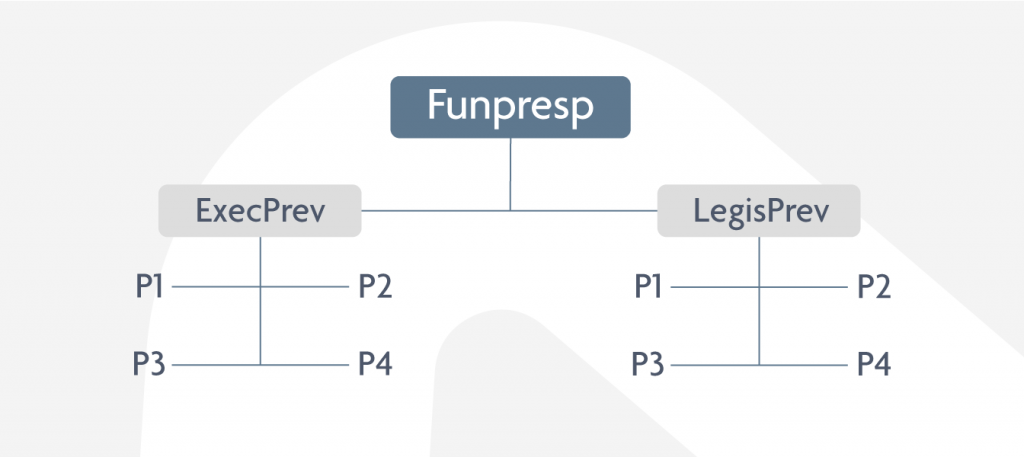

- Rentabilidade por Plano ExecPrev e LegisPrev, além do Plano de Gestão Administrativa;

- Rentabilidade por perfis de investimentos

O que é rentabilidade consolidada?

A rentabilidade consolidada leva em consideração o resultado de todas as aplicações feitas pela Fundação – como a compra de títulos públicos, por exemplo. Os perfis e planos têm carteiras de investimentos diferentes e a rentabilidade consolidada reúne todo os retornos individuais obtidos pela Funpresp nessas aplicações. É por isso que ela pode não coincidir com o resultado individual da sua reserva, especificamente, já que este é um número que serve para demonstrar o desempenho geral da Entidade.

Mensalmente, além da rentabilidade daquele mês, a Funpresp divulga o resultado consolidado em três períodos: no acumulado do ano (de janeiro até o último mês de dados disponíveis), nos últimos 12 meses e desde a criação da Fundação, em fevereiro de 2013.

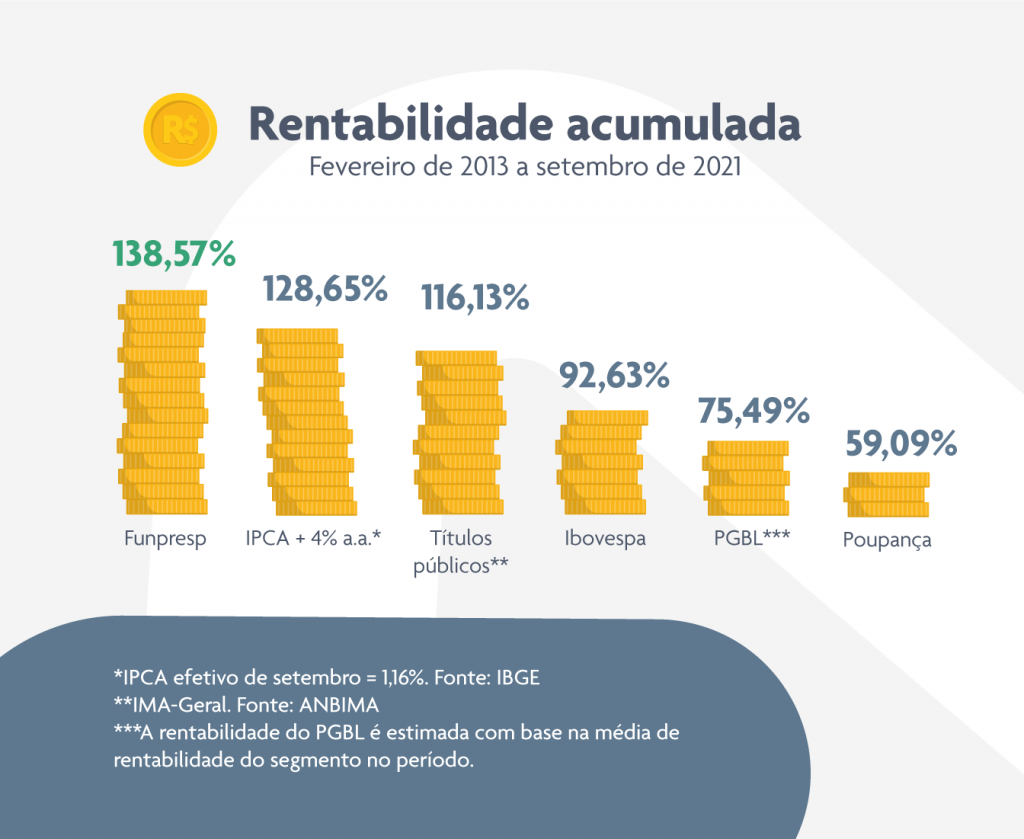

A rentabilidade consolidada é importante porque mostra a solidez da Funpresp e pode ser comparada a outros investimentos semelhantes, como planos de previdência abertos, poupança e títulos públicos, por exemplo.

O que é a rentabilidade por planos?

Segue o mesmo princípio da rentabilidade consolidada. Os números representam o retorno total dos investimentos feitos nos ativos permitidos ou disponíveis para aquele plano (ExecPrev, LegisPrev e Plano de Gestão Administrativa).

A rentabilidade entre eles não é a mesma porque as composições das carteiras de investimento são diferentes. Por exemplo: o ExecPrev permite empréstimos aos participantes e os juros pagos pelo crédito retornam como rentabilidade para o plano. Esta é uma aplicação que ainda não está disponível no plano LegisPrev.

O que significa a rentabilidade dos perfis?

Também são os resultados consolidados por perfil de investimento de cada plano. Por exemplo, as aplicações e resultados do perfil 4 do plano ExecPrev são diferentes daquelas realizadas no perfil 1 do mesmo plano. Isso também se aplica quando falamos do plano LegisPrev.

Neste caso, a Funpresp também divulga o resultado do mês, do ano (de janeiro até o mês corrente), nos últimos 12 meses, nos últimos 36 meses e desde a criação da Entidade – sendo que, para os dois últimos, é uma projeção da rentabilidade, já que os Perfis de Investimentos foram implementados em janeiro de 2020.

Estamos chegando lá…

Com tudo isso é de se esperar que a rentabilidade por perfil e por plano seja exatamente igual àquela que aparece no seu extrato, não é? Não, e o motivo é: as diferentes cotas dos planos e dos perfis de investimentos.

As cotas são como uma moeda da Funpresp e seu valor é ajustado diariamente. São as variações periódicas nas cotas que indicam a rentabilidade obtida no plano ou carteira. O valor da cota é diferente para o plano ExecPrev e para o LegisPrev, já que ele varia conforme o retorno das carteiras de investimentos feitos em cada plano pela Fundação. No primeiro dia de cada plano, lá em 2013, a cota valia R$ 1,00. Você pode conferir a evolução do valor das cotas clicando aqui.

Assim, todo valor depositado na sua reserva é convertido em cotas. É possível dizer, então, que a sua poupança na Funpresp não é contada em reais, mas sim em cotas. Isso porque as cotas refletem o poder de compra e a rentabilidade do seu dinheiro.

Imagine que você depositou R$ 500,00 no seu plano com a cota no valor de R$ 1,00. Com isso, você comprou 500 cotas. No mês seguinte, a cota passou a valer R$ 2,00 e, com os mesmos R$ 500,00 depositados, você adquiriu 250 cotas. Nesses dois meses, você acumulou 750 cotas tendo gastado R$ 1 mil. Já no terceiro mês, a cota passou a valer R$ 3,00. Assim, com as 750 cotas acumuladas na sua reserva, multiplicando pelo preço da cota naquele mês, você teria o equivalente a R$ 2.250,00 (tendo investido R$ 1 mil originalmente).

Logo, entendemos que a rentabilidade dos planos de investimento da Funpresp é o resultado da valorização ou desvalorização das cotas, que pode ser visto sob vários ângulos (consolidado, por plano, por mês, por perfil, por períodos etc).

Neste vídeo, explicamos de maneira simples como funcionam as cotas do plano:

Isso influencia a rentabilidade da sua reserva porque:

- O depósito das contribuições dos participantes nas reservas deles depende do dia em que o órgão que ele trabalha – o patrocinador – repassa os valores para a Funpresp;

- O valor das cotas é atualizado diariamente e, por isso, um dia a mais ou a menos faz diferença na rentabilidade do mês;

- A rentabilidade divulgada no site da Fundação dos perfis dos planos leva em consideração o mês fechado, do primeiro ao último dia útil;

- O repasse e consequente depósito da contribuição na conta individual do participante não acontece no primeiro dia útil do mês, mas deve acontecer até o dia 10.

E existe uma rentabilidade mínima?

A Funpresp persegue um objetivo de rentabilidade, chamado índice de referência. É a inflação medida pelo Índice de Preços ao Consumidor Amplo, o IPCA, medido pelo Instituto Brasileiro de Geografia e Estatística (IBGE), acrescida de 4% ao ano. Assim, imagine que a inflação num determinado ano foi de 3,5%. Podemos simplificar o cálculo somando-se 4% à inflação e teremos que o índice de referência para esse ano seria de 7.5%. A turma que cuida dos investimentos na Fundação faz de tudo para cumprir esse índice.

A gente lembra que a Funpresp é um investimento de longo prazo. Por isso, se a rentabilidade de um mês ou outro não atingir o índice, não se preocupe: o desempenho geral da Fundação no passado e as projeções futuras, aliado ao horizonte de longo prazo próprio desse tipo de investimento, tendem a compensar essas perdas pontuais.

Chegamos lá!

Agora que você entendeu tudo sobre as diferentes rentabilidades dos planos da Fundação, sabe por que o resultado geral da Entidade, dos perfis e dos planos são diferentes daquele individual da sua reserva. Você pode consultar a evolução do seu patrimônio ou do saldo da sua conta pela Sala do Participante (se você nunca acessou ou não tem esse costume, corre lá para acompanhar o andamento do seu esforço mensal).

E se você quer aprender como calcular a rentabilidade individual do seu plano, a gente te ensina. Basta ter em mãos o histórico das cotas, o seu extrato mensal (que você acessa pela Sala do Participante), papel e caneta. Nesse vídeo logo abaixo, a gente te explica como fazer essa conta. É fácil! Partiu?

E se ficou alguma dúvida, não hesite em entrar em contato conosco. Tem o Fale Conosco, o 0800 282 6794 e até as nossas redes sociais.