A democratização do acesso a ativos, como os títulos públicos e a bolsa de valores, fez com que mais pessoas considerassem aplicações no mercado como uma forma segura de resguardar e garantir o futuro. Com isso, cursos que incentivam o ingresso no mercado financeira de forma autônoma, prometendo rendimentos bem acima da realidade, também têm crescido. Dentre as mentiras contadas, estão:

“Com apenas um curso você saberá fazer operações day trade”: segundo pesquisa da CVM/FGV, realizada em 2020, quase 100% dos que fazem perdem dinheiro no longo prazo. Isso porque é preciso de tempo, estudo e aprofundamento teórico e prático para entender as variações do mercado – algo que não é esclarecido na maioria dos cursos disponíveis online, que prometem retornos para ontem.

“Apostando na ação X ou na criptomoeda Y, você garante o seu futuro financeiro”: quantas pessoas você conhece que conseguiram a sua independência financeira dessa forma? Provavelmente, nenhuma, certo? O motivo é que, mesmo quando se acerta em um ativo altamente lucrativo, como o caso do Bitcon, ela terá que colocar uma quantidade de dinheiro razoável para realmente ter liberdade financeira. O que seria imprudente, já que as oscilações desse mercado são extremamente altas, e o que vale muito hoje pode valer muito pouco amanhã. Por isso, é importante ter uma carteira diversificada e com análise de risco e retorno.

Diante deste cenário, o diretor de Investimentos da Funpresp, Gilberto Stanzione, explica que, ao acreditar nessas promessas, muitas pessoas deixam de investir em ativos com rentabilidade mais segura.

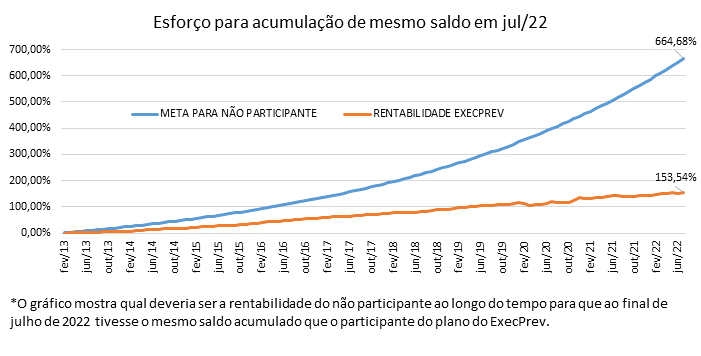

Em estudo recente, realizado pela Diretoria de Investimentos da Fundação, foi feita a seguinte comparação: um participante que aderiu à Funpresp na sua criação e contribuiu, regularmente, até hoje como Ativo Normal, alcançou, no plano ExecPrev, uma rentabilidade de 153,54%. Se essa mesma pessoa tivesse optado por não aderir à Funpresp e investir sozinho os mesmos valores aportados, mensalmente, teria de ter conseguido um rendimento acumulado de 664,68% nesses 9 anos e meio para ter hoje o mesmo patrimônio.

Para o estudo, foi considerado o seguinte exemplo: servidor com remuneração de R$10.000,00 e que, em 2013 (ano da criação da Funpresp), decidiu reservar 8,5% do seu salário acima do teto do INSS (valor atualizado anualmente) para investir de forma constante.

A pesquisa reforça não só o impacto da contribuição paritária feita pela União, em que o aporte mensal do participante é duplicado pelo órgão de origem, mas também a importância de estar associado a um plano que leva a sério a governança dos investimentos.

De acordo com Stanzione, esse rendimento equivale a cerca de 24% ao ano – o que é muito difícil de se alcançar e de se manter a longo prazo, individualmente.

Confira no gráfico abaixo a diferença apresentada pelo estudo:

Atualmente, a rentabilidade acumulada da Fundação, de fevereiro de 2013 a agosto de 2022, é de 155,56%, superando os Títulos Públicos (133,16%), o CDI (119,63%), o Ibovespa (90,10%) e a poupança (69,28%).

Quer saber mais sobre os perfis de investimento e a rentabilidade da Funpresp? Acesse o portal da Fundação e confira os Perfis de Investimentos oferecidos. Gostou e quer aderir à Funpresp? Entre em contato com um dos nossos assessores ou faça a sua adesão aqui.