A Funpresp preparou uma seção com as perguntas mais frequentes a respeito das adequações propostas para os planos ExecPrev e LegisPrev. Você também pode enviar seu questionamento para nossos canais de atendimento: Central 0800 282 6794 e faleconosco@funpresp.com.br

1) Quais as consequências para a Funpresp da EC 103, a Reforma da Previdência?

A primeira, em linhas gerais, é que a Reforma da Previdência reduziu o valor das pensões e invalidez no RPPS da União. Na Funpresp, como é complementar ao RPPS na sua regra de cálculo, os valores destes benefícios seriam aumentados.

A segunda principal alteração implicou na eliminação das diferenças de tempo de contribuição entre as diversas categorias de servidores. Agora, todos temos que cumprir pelo menos 25 anos de tempo de contribuição, seja homem, mulher, médico, enfermeiro, policial, professor da educação básica, etc.

2) E por que foram necessárias as adequações no regulamento dos planos? A Funpresp não poderia absorver as mudanças constitucionais sem alterar o regulamento?

Em relação à invalidez/morte, se não fossem procedidas as adequações, o nosso fundo coletivo (FCBE) se tornaria bem mais caro, pois preveria pagamento de benefícios maiores em torno de 30%. E isso não estava anteriormente precificado no custeio do plano. Em outras palavras, precisaríamos aumentar as contribuições (como foi feito no RPPS da União) destinadas ao fundo coletivo, que financia estes benefícios não-programados (invalidez, pensão por morte, AEAN).

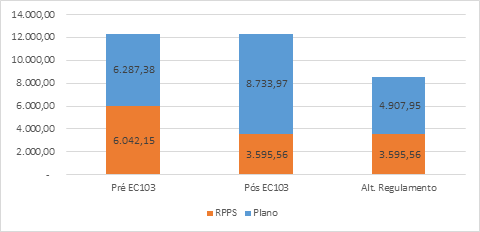

3) Como ficou o valor da aposentadoria por invalidez na Funpresp depois do ajuste proposto no regulamento da Funpresp? Esse benefício continua vitalício?

Em relação à invalidez, para um participante com salário médio mensal de R$ 10 mil e considerando a formula de cálculo proposta, teríamos:

Gráfico 1: Aposentadoria por invalidez na Funpresp e no RPPS – valores em R$

Perceba que ocorreu, com a Reforma da Previdência, uma redução de 40% no valor da aposentadoria por invalidez do servidor no RPPS da União, que seria compensado (se não tivesse sido proposta a adequação do regulamento) com aumento no valor mensal a ser pago pela Funpresp.

Ocorreu sim um ajuste no valor a ser pago na invalidez na Funpresp, mas o benefício continua vitalício.

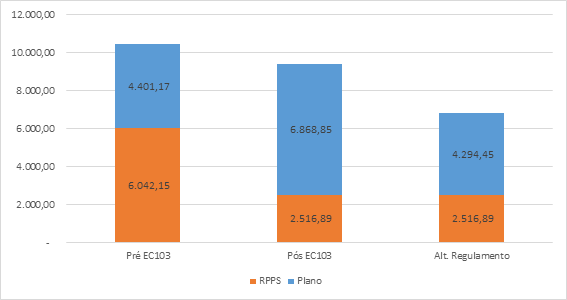

4) Como ficou o valor da pensão por morte na Funpresp depois do ajuste proposto no regulamento da Funpresp? Esse benefício continua vitalício?

Em relação à pensão por morte, para um participante com salário médio mensal de R$ 10 mil e considerando a fórmula de cálculo proposta, teríamos:

Gráfico 2: Pensão por morte na Funpresp e no RPPS – valores em R$

Veja que ocorreu, com a Reforma da Previdência, uma redução de 58% no valor da pensão por morte para o beneficiário do servidor no RPPS da União, que seria compensado (se não tivesse sido proposto a adequação do regulamento) com aumento no valor mensal a ser pago pela Funpresp.

A fórmula de cálculo foi adaptada, mantendo-se praticamente o valor do benefício da pensão por morte para os beneficiários do participante que, independentemente do tempo de recebimento no RPPS, continua vitalício.

5) Como são os valores pagos para esses benefícios de invalidez e pensão para os servidores públicos em outros planos de benefícios em regime de previdência complementar no País?

Para um salário médio mensal de R$ 10 mil e considerando a fórmula de cálculo dos regulamentos de outras quatro Entidades Fechadas de Previdência Complementar (EFPC) de servidores públicos de Estados no Brasil, temos a tabela 1:

| Tabela 1 – Comparação dos valores pagos mensalmente pelos benefícios de aposentadoria por invalidez e pensão por morte na Funpresp e outras EFPC de servidores públicos no País | |||||

|---|---|---|---|---|---|

| Benefícios | Funpresp | EFPC 1 | EFPC 2 | EFPC 3 | EFPC 4 |

| Aposentadoria por invalidez | R$ 4.907,95 | R$ 291,51 | R$ 563,08 | R$ 197,81 | R$ 197,81 |

| Pensão por morte | R$ 4.294,45 | R$ 214,53 | R$ 563,08 | R$ 101,04 | R$ |

Os outros planos de previdência complementar de servidores públicos, implantados em outros Estados depois de 2013, no mesmo modelo de contribuição definida estipulado pela Constituição Federal, destinam mais recursos para as contas individuais do que contas coletivas para custear benefícios não-programados, justificando assim os valores menores de aposentadoria por invalidez e pensão por morte em comparação com a Funpresp.

Importante salientar que apesar das adaptações regulamentares, os benefícios de risco na Fundação permanecem bem superiores aos das outras entidades de servidores públicos.

6) Então seria necessário aumentar a contribuição total à Fundação, hoje limitada a 17% (8,5% participante, 8,5% patronal), se os regulamentos não fossem adaptados?

Não. A lei que criou a Funpresp, nº 12.618, de 2012, limitou o percentual total de contribuição em 17% (8,5% do servidor e de 8,5% do órgão público). Esse percentual é distribuído entre as contas individuais dos participantes (RAP), o fundo coletivo (FCBE) e custeio administrativo (PGA, taxa de carregamento). Sendo assim, mais contribuições destinadas ao fundo coletivo implicaria em menos recursos nas contas individuais e um menor benefício de aposentadoria no futuro.

Como exemplo, dada uma contribuição do servidor público de R$ 100,00, hoje iriam R$ 79,50 para a conta individual, R$ 18,00 para o fundo coletivo e R$ 2,50 para o custeio administrativo. Sem as alterações regulamentares, a distribuição seria R$ 74,00 para a conta individual, R$ 23,00 para o fundo coletivo e os mesmos R$ 2,50 para o custeio administrativo, o que pode fazer grande diferença no longo prazo para a reserva e o valor da aposentadoria programada.

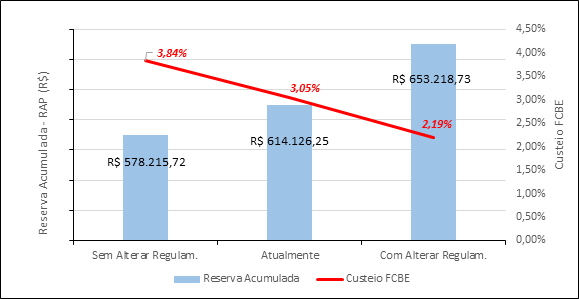

Outro exemplo pode ser dado (ver gráfico 3), considerando um servidor público com remuneração mensal de R$ 10 mil e participante do plano de benefícios da Funpresp. Num prazo simulado de 40 anos, pelas regras atuais do regulamento, o servidor teria na sua conta individual uma reserva de R$ 614 mil.

Pela proposta apresentada de ajustes no regulamento em função da Reforma da Previdência, essa reserva passaria a ser de R$ 653 mil, ou seja, 6% a mais.

Caso contrário, se nenhuma adaptação for feita no regulamento, o valor da reserva projetada na conta individual do participante passaria para R$ 578 mil, uma redução de 6% e, consequentemente, um valor de aposentadoria programada também menor.

Gráfico 3 – Reserva projetada (RAP) x custeio do fundo coletivo (FCBE)

Fonte: Funpresp

7) Além do aumento do custo, qual o risco trazido ao plano caso não se procedam às alterações regulamentares?

É bom lembrar que a concessão de benefício na Funpresp é condicionada à concessão na União. Em não se procedendo às alterações dos regulamentos, estaríamos incorporando da União os riscos financeiros e demográficos de um modelo plenamente solidário (BD/benefício definido), suportado pelo Tesouro Nacional, para um modelo capitalizado e individualizado (CD/contribuição definida, como a Funpresp) em sua maior parte, suportado pelos participantes.

Em outras palavras, maiores benefícios e maiores coberturas de invalidez e morte na Fundação implicam também em maior risco atuarial, sem falar no maior custo financeiro. Na União, em caso de déficit atuarial do plano, o Tesouro Nacional e a sociedade suportam o custo, ou aumentam a alíquota de contribuição (era 11% e passou para 14%, acrescido de alíquotas progressivas em função da salário) do plano do RPPS da União, como foi feito em maio de 2020 para os servidores públicos federais.

No caso da Funpresp, a fonte para financiar eventuais insuficiências seriam as nossas contas individuais. Isso tudo foi levado em conta para os ajustes propostos nos regulamentos.

8) Então, no modelo do plano estabelecido em lei, existe uma escolha a se fazer entre os níveis de cobertura para os benefícios de risco e o valor da aposentadoria programada?

Exatamente. Nosso desafio é buscar o equilíbrio entre as opções. Não é razoável termos altos valores dos benefícios de risco e uma aposentadoria programada pequena.

Por sua vez, também entendemos que focar só na aposentadoria programada sem a cobertura para os riscos de invalidez e morte não é uma boa alternativa previdenciária, como fazem algumas Entidades de Previdência Complementar de servidores públicos em outros Estados (ver tabela 1).

Daí a dificuldade de se encontrar o equilíbrio. Além disso, os participantes possuem desejos e expectativas diferentes, há muita diversidade de carreiras, de órgãos públicos, de regiões do País, de atividades com exposição a riscos, aumentando a complexidade na decisão da Entidade. É uma escolha que precisa ser feita e queremos que os participantes façam parte.

A ideia foi desvincular as regras dos planos de benefícios da Funpresp o máximo possível dos riscos do RPPS da União, inclusive nas fórmulas de cálculo dos benefícios, e promover o engajamento dos participantes para que façam as suas próprias escolhas individuais sobre as coberturas previdenciárias que desejam, mantendo no fundo coletivo um razoável nível de proteção, inclusive com benefícios vitalícios de invalidez e pensão por morte, sem prejudicar a formação de reservas previdenciárias para a aposentadoria.

9) E o Benefício Especial, a cargo da União, foi incluído na fórmula de cálculo dos benefícios da Funpresp?

Não. Na verdade o valor do Benefício Especial sempre existiu na fórmula de cálculo da aposentadoria por invalidez e pensão por morte na Funpresp.

Não houve qualquer alteração neste ponto.

10) Existe outra implicação da EC 103 nos planos da Funpresp?

Sim, em relação ao benefício para mulheres, professores da educação básica e policiais que tinham tempo de contribuição exigido menor que o servidor homem.

Até a EC 103/2019, era exigido dessas categorias de servidores menos tempo de contribuição para a aposentadoria na União. Sendo assim, para compensar o menor tempo de acumulação na Funpresp, todos os participantes contribuíam para a formação de reservas (chamado AEAN/Aporte Extraordinário de Aposentadoria Normal) em favor destas categorias específicas de servidores.

11) Todos pagavam contribuição para só alguns receberem o benefício do AEAN?

Isso mesmo, conforme previsto na Lei 12.618/12 e no regulamento dos planos que considerava um acréscimo (de 17% a 40%) nas reservas desses participantes proporcionalmente ao tempo inferior de acumulação.

Por exemplo, para uma servidora eram requeridos 30 anos de contribuição. Para um outro servidor, o tempo de contribuição exigido era de 35 anos, no caso do homem. Assim, no momento da concessão do benefício, era aplicado sobre a reserva do primeiro participante o fator de acréscimo de 1,17 (razão de 35/30) para fins de cálculo de benefício.

Em outras palavras, para cada R$ 100 mil reais acumulados pela servidora, havia uma destinação para a sua conta individual do fundo coletivo de R$ 17 mil, financiado por todos os participantes. Portanto, a fórmula de cálculo do AEAN levava em conta a diferença de tempo de contribuição das diversas categorias em relação ao servidor homem.

Importante esclarecer que a lei e o regulamento, para fins de cálculo do AEAN, só fazem referência ao tempo de contribuição, sem nenhuma menção à variável de idade.

12) E por que o AEAN não mais se aplica?

Simples, a EC 103 uniformizou em sua regra permanente os tempos de contribuição mínimos requeridos para a aposentadoria voluntária.

Portanto, agora, todas as categorias de servidores, independente de condição especial, vão se aposentar com pelo menos 25 anos de contribuição.

Não há mais a diferenciação de tempo de contribuição em relação ao homem, para o qual era exigido 35 anos de período contributivo.

13) E as regras de transição da EC nº 103, de 2019?

As regras de transição do RPPS da União, seja por pontuação (idade + tempo de contribuição) ou por pedágio, foram examinadas para os 96 mil participantes da Funpresp.

Mas como a idade média dos participantes é de 33 anos, 99,5% dos participantes não se enquadrariam nas regras de transição, mesmos aqueles com condições especiais, sendo então aplicada a regra geral da EC nº 103, de 2019, para aposentadoria voluntária de tempo mínimo de contribuição exigido de 25 anos para todos os servidores públicos civis.

Para aqueles servidores que, pela regra de transição, teriam direito a esse benefício do AEAN, estarão garantidos pelo regulamento do plano previdenciário administrado pela Funpresp, quando da concessão da aposentadoria programada no RPPS na União.

14) Mas ainda não permanece a diferença nas idades para a aposentadoria voluntária na União?

De fato. A EC 103 estabeleceu idade de 65 anos para homens e 62 anos para mulheres e tempo de contribuição mínimo de 25 anos. No entanto, conforme estabelecido na Lei 12.618 de 2012, e nos regulamentos dos planos, esta variável de idade não entra na fórmula de cálculo.

A fórmula de cálculo do AEAN considerava apenas os tempos de contribuição e as suas diferenças nas diversas categorias de servidores. Portanto, não há mais que se falar neste benefício.

15) Houve mais alguma adequação nos regulamentos?

Sim. Sobretudo decorrentes de atendimento de demandas dos participantes.

Em linhas gerais, criamos o instituto da suspensão de contribuições, excluímos as carências para a portabilidade para outras Entidades (inclusive PGBL), permitimos o acesso de até 100% das contas dos participantes no ato da concessão do benefício, instituímos o benefício previdenciário temporário, com acesso sem cessação de vínculo funcional às reservas individuais, fundadas por contribuições facultativas e portabilidades, permitimos a contratação da PAR pelo assistido e flexibilizamos as regras de acesso do resgate de contribuições.