Participantes têm apresentado dúvidas sobre a maneira correta de declarar as contribuições à Funpresp no Imposto de Renda 2018. Nesse sentido, reunimos as informações para ajudar na hora do ajuste de contas com o Leão.

As contribuições realizadas pelo participante devem ser declaradas separadamente daquelas feitas pelo patrocinador (no caso do Participante Ativo Normal, que tem contrapartida da União). No valor das contribuições do participante indicado no Informe de Rendimentos, estão incluídas não só as parcelas mensais, como também as facultativas e a Parcela Adicional de Risco (PAR) – a depender de cada caso.

COMO SABER O VALOR PAGO PELO PATROCINADOR?

Uma forma de descobrir o valor pago pelo patrocinador é subtrair do valor indicado no campo “Previdência complementar” do Informe de Rendimentos fornecido pelo RH, os valores destinados à PAR e às contribuições facultativas.

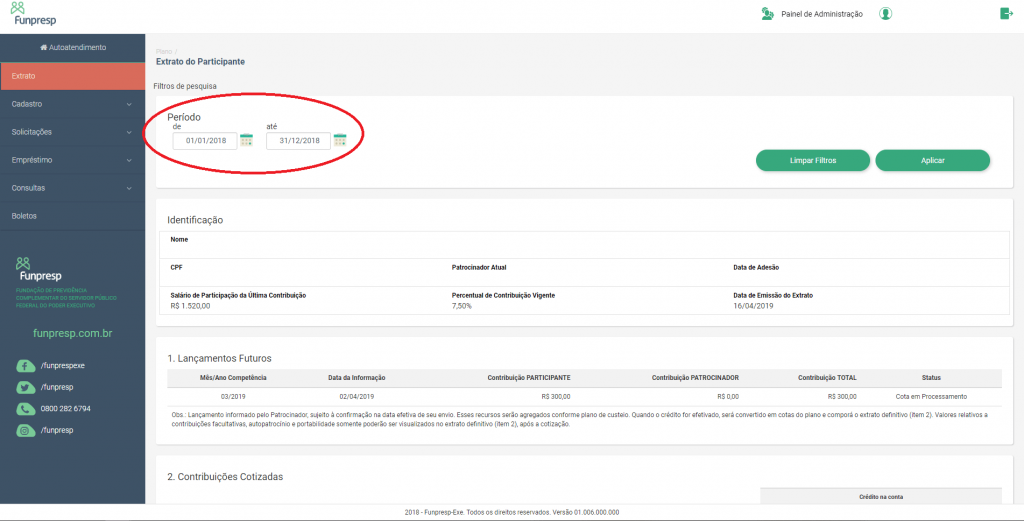

Se você não se lembra ou não tem o histórico dos valores pagos à Funpresp durante o ano, basta acessar a Sala do Participante, clicar no menu “Extrato” e inserir no filtro de pesquisa as datas da competência 2018 – ou seja, 01/01/2018 no primeiro campo e 31/12/2018 no segundo campo (conforme a imagem abaixo). O resultado apresentará as contribuições com base na data de recebimento do recurso pela Fundação. Também é possível obter essas informações somando as parcelas pagas mês a mês nos contracheques de dezembro de 2017 a novembro de 2018.

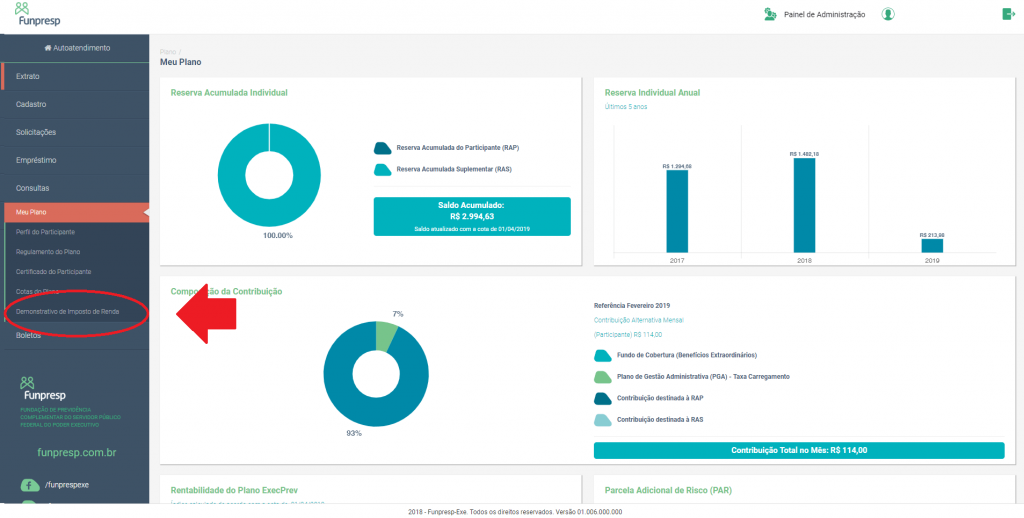

ATENÇÃO: se você fez alguma contribuição por boleto (seja de aportes facultativos ou de PAR), é preciso acessar o menu “Meu plano”, na Sala do Participante, e clicar em “Demonstrativo de Imposto de Renda” (imagem abaixo). Estas contribuições não possuem contrapartida do patrocinador, por isso, devem ser somadas com as contribuições do participante feitas pelo contracheque.

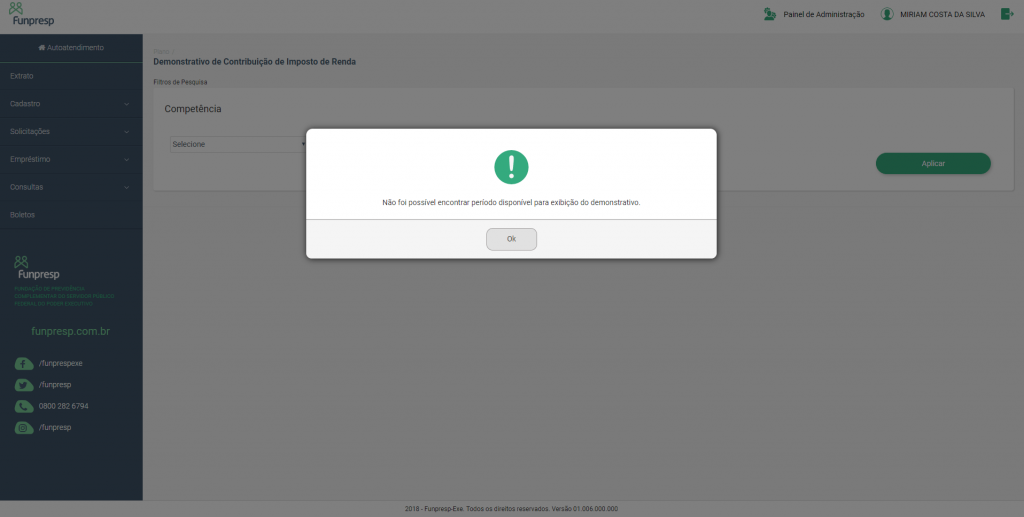

Se, durante a busca, aparecer a mensagem “Não foi possível encontrar período disponível para exibição do demonstrativo”, significa que o participante não fez contribuição por boleto (imagem abaixo).

É importante lembrar que, em qualquer caso, é preciso descontar a parcela do 13º (identificada no contracheque como “gratificação natalina”).

EM QUAL CAMPO DO PROGRAMA DA RECEITA FEDERAL DEVO DECLARAR OS VALORES CONTRIBUÍDOS À FUNPRESP?

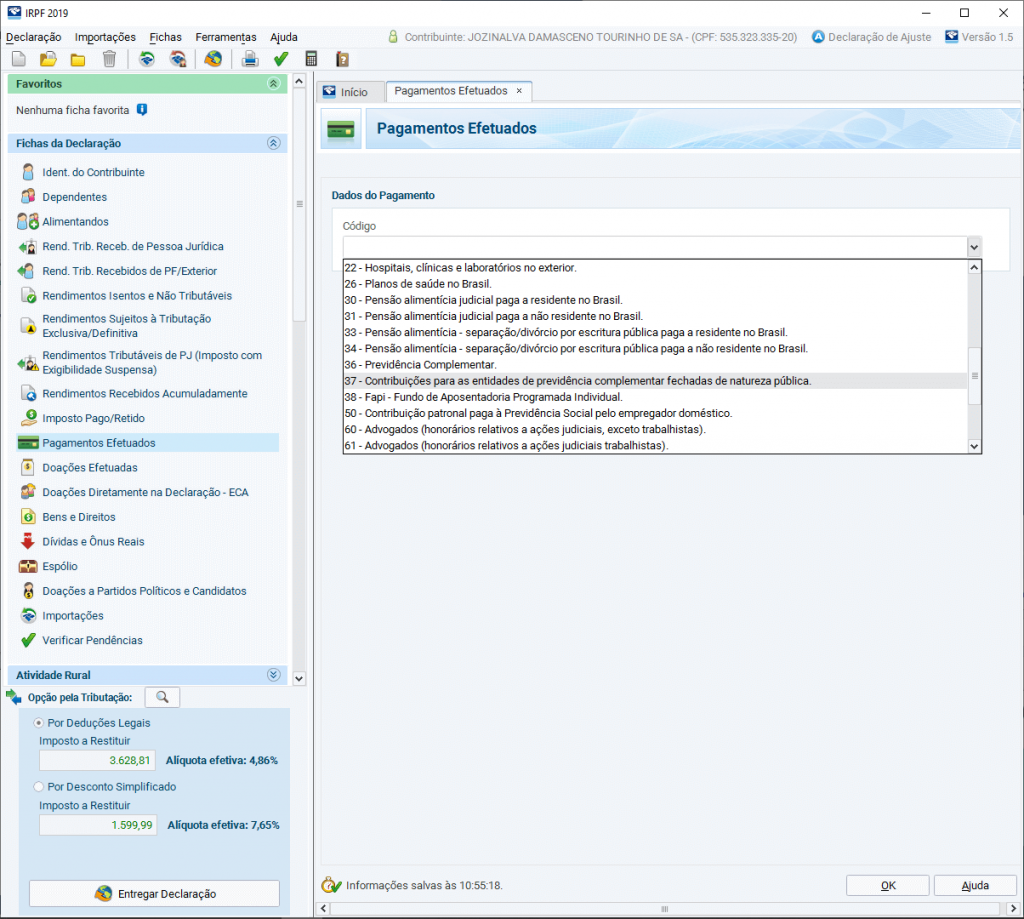

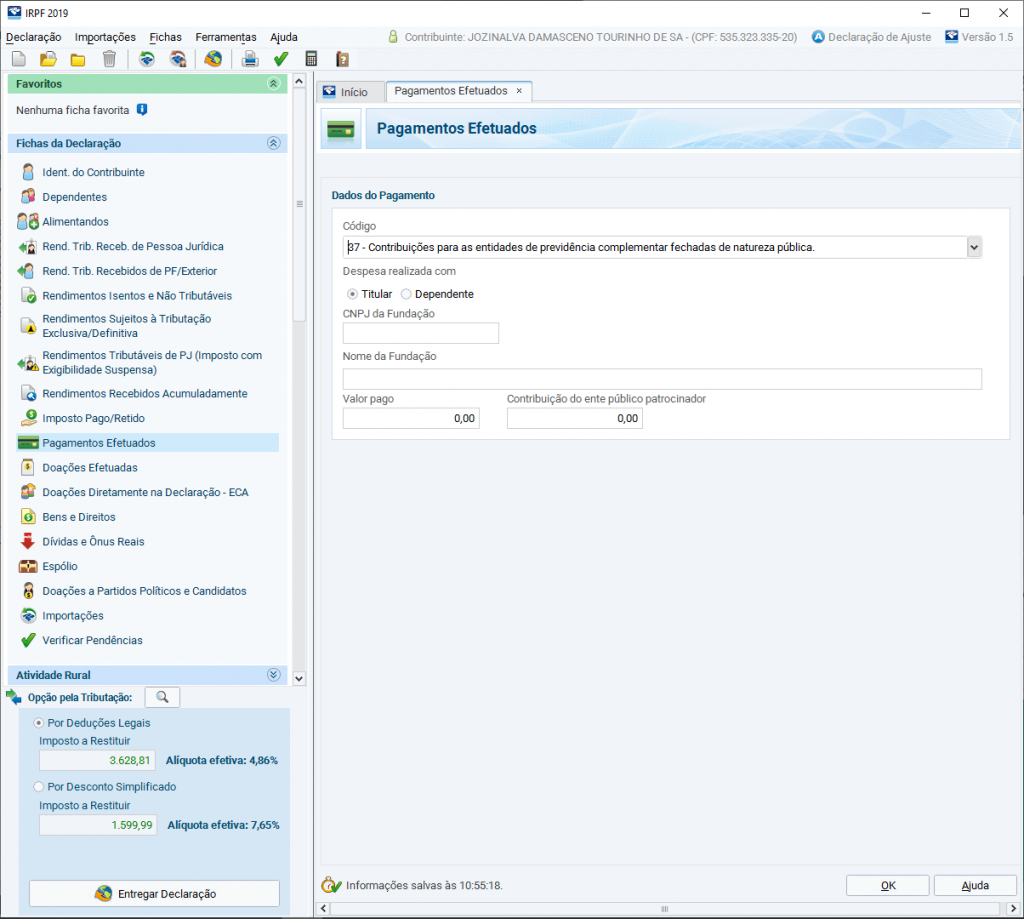

As contribuições à Funpresp deverão ser declaradas no menu “Pagamentos Efetuados”, código 37: “Contribuições para as entidades de previdência complementar fechadas de natureza pública”.

Em seguida, o contribuinte deve preencher o CNPJ da Fundação – no caso da Funpresp, é o 17.312.597/0001-02. O nome da Entidade aparece automaticamente. Em seguida, basta preencher o valor pago pelo participante (a soma das parcelas mensais, das facultativas e PAR) e, no campo ao lado, a contrapartida do patrocinador.

Confira como é feito o cálculo com o seguinte exemplo:

Valor informado no campo “Previdência complementar” do Informe de Rendimentos : R$ 14.700,00

Valor contribuído para a PAR: R$ 8.200,00

R$ 14.700,00 – R$ 8.200,00 = R$ 6.500,00

Contribuição do participante: R$ 14.700,00

Contribuição do ente público patrocinador: R$ 6.500,00

Caso o participante tenha feito contribuições por meio de boletos, é preciso somá-las ao valor de R$ 14.700,00.

RESUMINDO:

No campo contribuições do participante devem entrar as contribuições mensais, os valores contribuídos à PAR e os aportes facultativos (pagos por boleto ou via contracheque).

No campo contribuições do patrocinador entram todas as contribuições mensais, subtraídos os valores destinados à PAR e aos aportes facultativos.

Em caso de dúvidas, procure a Funpresp por meio do Fale Conosco ou do 0800 282 6794.