Dúvidas sobre taxas? A Funpresp ajuda você a conferir o que é mais vantajoso

Planos de previdência de bancos e seguradoras, conhecidos como PGBL, cobram taxa de administração, inclusive na contribuição facultativa

Algumas instituições bancárias costumam divulgar que não cobram taxa de carregamento na contratação de previdência privada do tipo PGBL (Plano Gerador de Benefício Livre). Entretanto, vale lembrar que são cobradas taxas de administração sobre esses produtos. Na Funpresp, os participantes não pagam taxa de administração, apenas taxa de carregamento. Mas o que é mais vantajoso? E qual a diferença entre as duas taxas?

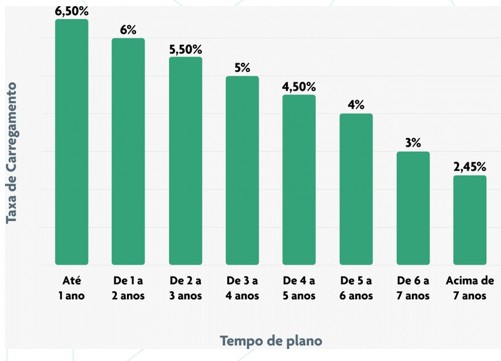

A taxa de carregamento incide sobre a contribuição mensal e é definida no momento da adesão. Ou seja, o participante sabe exatamente o que será cobrado. Na Funpresp, a porcentagem praticada vai de 6,5% a 2,45% – quanto mais tempo o servidor está na Funpresp, menos taxa de carregamento vai pagar. Ela também não incide sobre contribuições facultativas ou sobre recursos portados de outros planos de previdência.

Já a taxa de administração incide sobre todo montante acumulado pelo cliente, que compreende rentabilidade, todos os tipos de aporte e portabilidade proveniente de outros planos. A periodicidade de cobrança é anual e o mercado pratica taxas de administração a partir de 0,5% ao ano.

Taxa de carregamento regressiva da Funpresp

Começa em 6,5% e vai reduzindo gradativamente para 2,45%, conforme o tempo de plano. Em 40 anos, a taxa de carregamento regressiva da Funpresp é equivalente a uma taxa de administração de 0,041% ao ano.

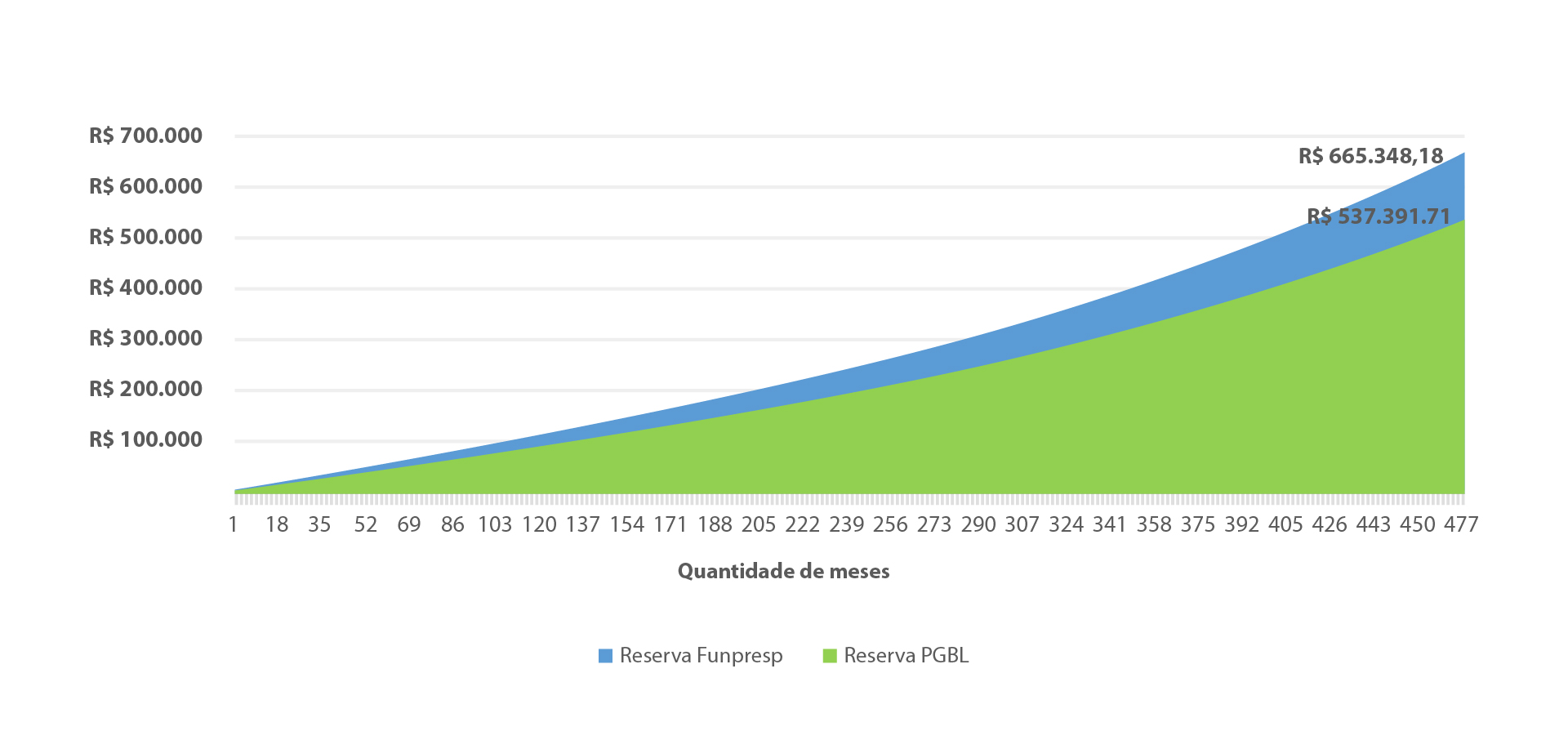

Fazendo as contas – Para efeito de comparação, vamos supor que o PGBL também ofereça a paridade do patrocinador, que o participante receba uma remuneração de R$ 12 mil e que o tempo de acumulação da reserva seja de 40 anos, com uma rentabilidade real de 4,31% ao ano. No caso da Funpresp, vamos considerar 0% de taxa de administração e taxa de carregamento regressiva, que começa em 6,50% e reduz gradativamente para 2,45% ao longo de oito anos, como é praticada hoje. Já para o PGBL, será considerado 1% de administração e 0% de taxa de carregamento.

Ao final dos 40 anos, na Entidade, o servidor teria um valor acumulado de R$ 665 mil, 24% superior do que a reserva projetada para o PGBL, de R$ 537 mil. Nos bancos e nas seguradoras, o percentual de taxa de administração incide anualmente sobre o total de recursos acumulados – ou seja, sobre a mesma contribuição ao longo dos anos e sobre a rentabilidade. Já a Funpresp, que tem apenas taxa de carregamento, é mais vantajosa para o servidor, pois a taxa cobrada incide apenas sobre o valor da contribuição mensal no momento da entrada do recurso. Assim, a rentabilidade é toda do participante.

Comparativo entre a reserva acumulada na Funpresp e no PGBL

Em 40 anos, considerando um servidor com remuneração de R$ 12 mil e contribuição do patrocinador tanto na Funpresp quanto no PGBL, a reserva acumulada aqui na Entidade seria 24% maior do que nos bancos e nas seguradoras.

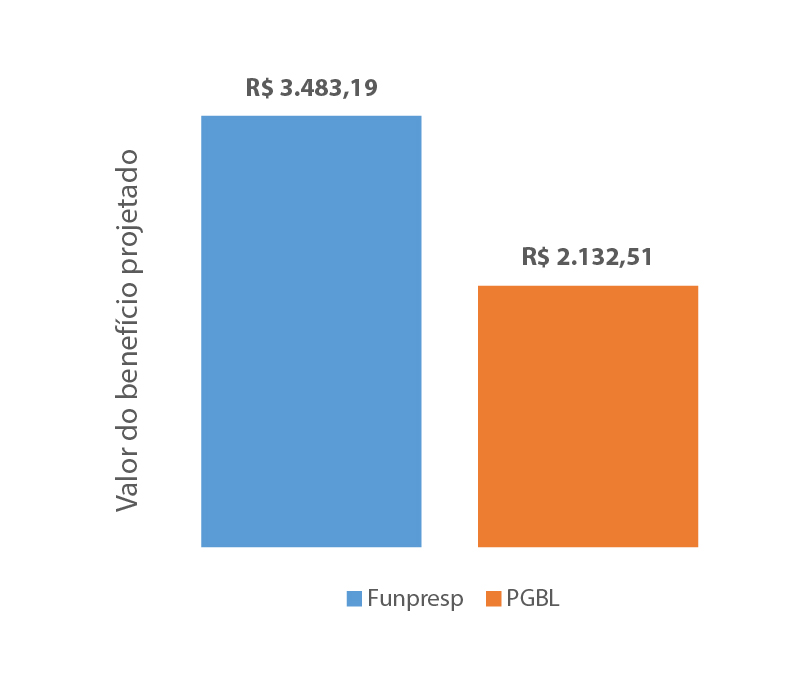

Nessa projeção, a taxa de administração equivalente às taxas de carregamento da Funpresp seria em torno de 0,041% ao ano. Muito inferior às praticadas no mercado de previdência complementar em geral. Com base nesses parâmetros e no regulamento do plano, o benefício mensal projetado da Fundação é 63% maior (R$ 3,48 mil contra R$ 2,13 mil do PGBL). Vale lembrar ainda que o Participante Normal conta com o benefício de sobrevivência, que mantém a renda mensal mesmo depois de a reserva se esgotar, e enquanto ativo pode contar também com as coberturas para casos de invalidez permanente e morte. Essas seguranças não estão disponíveis em PGBLs de bancos ou seguradoras.

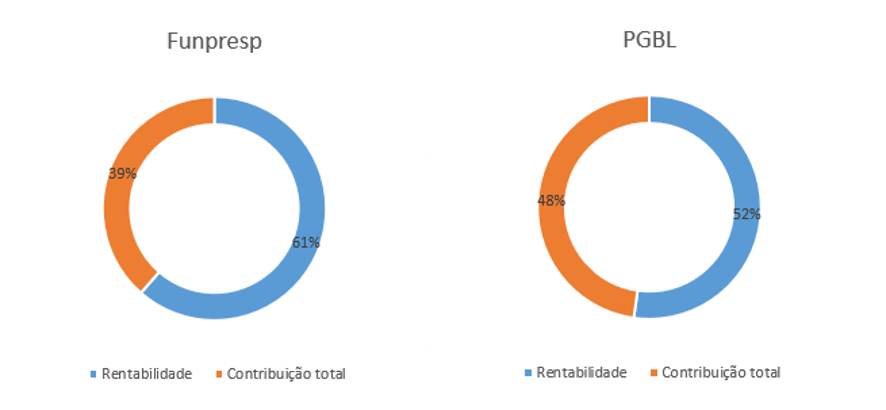

O esforço contributivo do participante na Funpresp também é menor. Para acumular a reserva de R$ 665 mil, na Fundação, 61% seriam provenientes da rentabilidade e 39% de efetivas contribuições do participante e patrocinador. Já no PGBL, o esforço contributivo é bem maior: apenas 52% do montante acumulado (R$ 281 mil) seria fruto da rentabilidade. Do restante, 48% dependeriam do exclusivamente do participante, considerando que não há paridade do patrocinador. Ou seja, todo o valor poupado é proveniente unicamente do cliente.

Esforço contributivo na Funpresp e no PGBL

Na projeção, apenas 39% da reserva da Funpresp seria composta pelas contribuições do participante e do patrocinador. O restante seria formado pela rentabilidade. Já no PGBL, 48% da reserva seria fruto unicamente do esforço contributivo do participante, uma vez que nesse tipo de plano não há contribuição do patrocinador.

Benefício projetado na Funpresp e no PGBL

Por que o custo é menor? – A Funpresp é a entidade de previdência complementar exclusiva dos servidores públicos federais dos poderes Executivo e Legislativo e não tem fins lucrativos. Por isso, pode oferecer essas vantagens aos seus participantes. Os recursos provenientes da taxa de carregamento são destinados exclusivamente ao Plano de Gestão Administrativa (PGA) para o pagamento dos custos de operação da Fundação.

Ponto de equilíbrio – Em outubro de 2018, a Funpresp atingiu um marco importante e um pré-requisito para começar a reduzir a taxa de carregamento praticada pela Entidade: o ponto de equilíbrio entre receitas e despesas, conhecido como break-even point. Com um alto número de adesões, a Fundação conseguiu adiantar a meta em cinco anos, inicialmente prevista para 2023. Desde o alcance, já reduziu a taxa de carregamento pela terceira vez. A última foi em abril de 2026.

Vale lembrar que a legislação permite a Funpresp cobrar até 9% de taxa de carregamento ou até 1% de taxa de administração, conforme Resolução do do Conselho Nacional de Previdência Complementar (CNPC) nº 62, de 09 de dezembro de 2024. Entretanto, desde a sua criação, a Funpresp apenas reduz a taxa de carregamento praticada e nunca cobrou taxa de administração, o que só é possível com uma gestão racional, enxuta e comprometida com a satisfação do participante.